Как проконтролировать использование алиментов?

Родителям, которые выплачивают алименты, может быть важно убедиться, что эти деньги действительно используются на благо ребенка. Для контроля над использованием алиментов можно использовать следующие методы:

2. Ведение детализированного учета

Родитель, получающий алименты, может предоставлять детализированный учет расходов, показывающий, на что были потрачены эти деньги. В учете можно указывать дату, описание расхода и сумму, потраченную на каждую нужду ребенка.

4. Обращение в суд

В случае сомнений в правильном использовании алиментов, родитель может обратиться в суд и представить соответствующие доказательства. Суд может принять решение о проверке использования алиментов и применить меры контроля в случае необходимости.

Важно помнить, что контроль использования алиментов должен быть справедливым и не должен нарушать права и приватность ребенка и другого родителя. Лучшим способом достижения справедливости является доверительные отношения между родителями и постоянное общение в интересах ребенка

Важно научить детей управлять своими деньгами с раннего возраста

Даже если у вас нет лишних денег, чтобы выделять их на карманные расходы ребенка, обучение детей тому, как зарабатывать деньги, как их сберегать, как жить по средствам и работать для достижения большей цели, а не тратить деньги на мелочи ради сиюминутной радости — это фантастический способ обеспечить своим детям финансовое благополучие в течение всей их жизни.

Эксперт добавила: «Заработок на карманные расходы хорош тем, что он помогает детям понять, что деньги зарабатываются, а не просто появляются из ниоткуда или с кредитной карты мамы или папы. Они понимают, что нужны усилия, чтобы получить деньги, и что одни методы приносят больше денег, чем другие!»

Нужно ли платить за хорошие оценки?

Иногда родители проводят параллель со своей работой и решают: деньги за хорошие оценки — плата за труд в школе. Это ошибка. Труд на работе делается во благо компании, которая компенсирует работнику время и усилия, труд в школе — работа на себя. Поэтому если ему оплачивают школьные оценки, ребёнок не узнаёт цену деньгам. Это больше похоже на манипуляцию, а не на мотивацию ребёнка. Пользу от этого метода можно увидеть лишь на «короткой дистанции».

Представьте, что сегодня ребёнку нужны деньги, поэтому он будет стараться получить хорошую оценку, а завтра они будут не нужны — и он не будет делать уроки.

Научная психология описывает механизм «сдвига мотива на цель». Если изначально целью была хорошая учёба, то спустя время мотивом становятся деньги. То есть ребёнок учится уже не ради знаний, а ради денег.

Помните: важны не оценки ребёнка, а полученные в процессе обучения знания и компетенции.

Как научить обращаться с деньгами маленьких детей

«Помощь в накоплении денег дает детям понимание того, как ставить цели, жертвовать мелочами ради будущей покупки и, в идеале, понимать, как использовать проценты сберегательного счета».

Но эксперт пояснила, что многие родители предпочли бы говорить о «птичках и пчелках», чем обсуждать деньги со своими детьми

Однако она настаивает на том, что очень важно объяснять детям основы сбережения, расходования и зарабатывания денег с раннего возраста

«Когда у вас маленький ребенок, вы можете превратить это в игру, позволив ему найти самые дешевые варианты товаров в супермаркете», — предложила она.

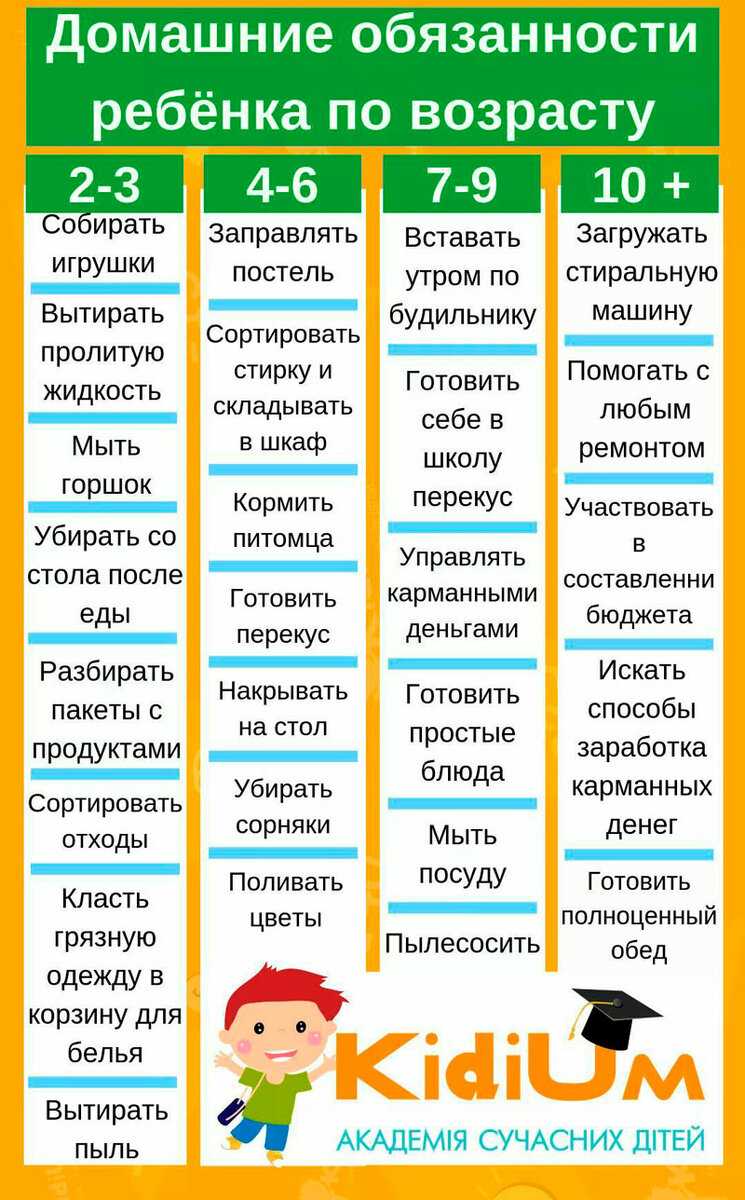

Девочкам

Кроме кулинарных дел, девочки могут использовать свои навыки и таланты для помощи родителям в различных обязанностях. Они могут помочь убирать в комнате или заниматься уходом за цветами в сетях с тягой к природе. Также, девочкам можно поручить поиск новых рецептов или вариантов использования продуктов, которые есть в доме. Например, они могут найти рецепт из яблок, ананасов или тыквы и поделиться им с семьей.

Кроме того, девочкам можно поручить заботу о комнатных растениях или даже поиски информации о новых растениях, таких как орхидея или рекомендуемые правила по уходу за ними.

Важно помнить, что дети в этом возрасте должны быть ограничены в использовании кухонных приборов или в доступности к определенным материалам. Необходимо давать детям четкие инструкции о том, что можно делать и каким образом, чтобы избежать травм

Также, девочкам в этом возрасте рекомендуется помогать родителям только под их присмотром и с согласия.

Более подробные рекомендации по обязанностям для девочек в 10 лет можно согласовать с конкретными семейными правилами и потребностями

Важно учить девочек быть активными помощниками в домашних делах, развивать у них ответственность и трудолюбие как к домашним обязанностям, так и к учебе и различным интересам

Как правильно тратить деньги?

Разделите деньги на три баночки или конверта (или банковских счета — для старшеклассников): «Трачу», «Сберегаю» и «Отдаю/Делюсь».

Научите ребенка с детства распределять все полученные им деньги на эти три категории. Для дошкольников и школьников младших классов пропорция может быть следующей: «Сберегаю 1/3, трачу 1/3 и отдаю 1/3». С возрастом эта пропорция будет меняться — например, «Сберегаю 30%, трачу 60% и отдаю 10%». В старших классах может появиться отдельная категория «Инвестирую».

Деньги из «Сберегаю» ребенок может тратить спустя какое-то время, когда накопит нужную сумму на более дорогую вещь (например, велосипед). Эта баночка всегда идет первой! Такой подход научит ребенка сначала «платить себе» (откладывать себе на будущее), а потом всем остальным.

Пока ребенок копит, докладывайте в эту баночку «процент». Например, на каждый сэкономленный ребенком доллар докладывайте еще один, свой, доллар. Это покажет ребенку, как работают процент и инвестиции, иначе говоря, как деньги зарабатывают деньги.

Деньги из «Трачу» ребенок может тратить как, когда и на что захочет (на разрешенные родителями вещи, естественно)

Деньги из «Отдаю» ребенок будет тратить не на себя, а на братика, сестренку, маму, своего друга или подругу, на благотворительность и т.д.

Я лично использую эту систему со своей дочкой с 4-х лет!

Вот интересный пример, который я подглядел и который начал использовать со своей дочкой (4 года).

Рекомендации и советы для детей в младшем школьном возрасте

В младшем школьном возрасте дети начинают проявлять интерес к миру взрослых и активно участвовать в бытовых делах

Они хотят быть независимыми и самостоятельными, поэтому важно научить их основным правилам и рекомендациям при совершении мелких бытовых сделок

Следуя этим рекомендациям, ваш ребенок сможет успешно выполнять различные бытовые задачи и развивать навыки финансовой грамотности.

| Рекомендация | Совет |

| Определить ценность товара или услуги | Научите ребенка оценивать ценность товаров или услуг по их полезности и качеству. Объясните, что не всегда самая дорогая вещь является лучшей. |

| Правило «Сначала подумай, потом купи» | Научите ребенка внимательно обдумывать покупку. Поговорите о том, что иногда можно немного подождать и купить вещь дешевле или вообще отказаться от нее. |

| Сберегательные навыки | Познакомьте ребенка с идеей сбережений. Объясните, что копить деньги может быть полезно, чтобы иметь возможность купить что-то более значимое в будущем. |

| Пересмотрить свои покупки | Предложите ребенку анализировать свои покупки, чтобы понять, нужны ли ему все купленные вещи. Помогите ему осознать, что лишние покупки могут быть пустыми тратами денег. |

| Сделать список покупок | Учите ребенка составлять список покупок перед походом в магазин. Объясните, что это поможет ему не забыть нужные вещи и избежать необдуманных покупок. |

| Проверить сдачу | Научите ребенка проверять сдачу после покупки, чтобы удостовериться, что он получил правильную сумму. Объясните, что в случае ошибки можно вернуться и попросить исправить ее. |

| Планировать небольшие финансовые цели | Помогите ребенку определить, какую вещь он хотел бы купить и сколько денег нужно на ее приобретение. Поощряйте его к сбережению для достижения этой цели. |

Следуя этим рекомендациям, ваш ребенок будет развивать финансовую грамотность и научится принимать осознанные решения в бытовых ситуациях.

Какие возможности есть для освобождения от оплаты

В некоторых регионах существуют специальные программы, позволяющие освободить семьи с детьми от оплаты за вывоз мусора. Например, это может быть применение семейного тарифа, когда оплата за вывоз мусора производится только за одну квартиру, а не за каждое отдельное жилье в многоквартирном доме.

Также возможно освобождение от оплаты для многодетных семей или семей с детьми-инвалидами. Для этого необходимо предоставить соответствующие документы или заявление о признании семьи многодетной.

Некоторые регионы предоставляют возможность освобождения от оплаты за вывоз мусора для пенсионеров. В этом случае необходимо предоставить копию пенсионного удостоверения или другие документы, подтверждающие пенсионный статус.

Освобождение от оплаты за вывоз мусора за детей также может быть предоставлено в случае временного отсутствия семьи на месте проживания. Например, при отправке ребенка на учебу за границу, необходимо предоставить документы, подтверждающие его отсутствие.

Если у вас возникли вопросы по оплате за вывоз мусора за детей, рекомендуем обратиться в местное ЖКХ или администрацию региона для получения подробной информации о возможностях освобождения и порядке их оформления.

Ответственность родителей и обязанности детей

По закону, родители несут полную ответственность за деятельность своих детей до достижения ими совершеннолетия. Родители должны быть готовы поставить себя на место своих детей и понять, что их воспитанники не всегда способны самостоятельно принимать рациональные решения.

Одной из главных обязанностей родителей является обучение детей финансовой грамотности и ответственности. Дети должны быть ознакомлены с основными принципами управления деньгами, понимать значение сбережений и уметь правильно распоряжаться своими средствами.

С другой стороны, дети также обязаны выполнять определенные обязательства и помогать в бытовых делах. Это научит их ответственности, самостоятельности и установкам на долгосрочные цели. Возрастные ограничения в данном случае могут быть разными и зависят от родителей и их воспитательных методов.

Одним из примеров обязанностей, которые можно поручить детям, является уход за домашними животными, помощь в приготовлении пищи и уборке квартиры. Смолдерные задачи помогают детям развивать навыки самостоятельности и организации, а также создают привычку к выполнению установленных правил и ответственности за свои действия.

В целом, родители должны научить своих детей, что совершение мелких бытовых сделок сопряжено с определенной ответственностью. Дети должны понимать значимость договорных отношений и следовать правилам, установленным родителями или опекунами.

Разрешение родителей и сопровождение

Для того, чтобы ребенок мог совершать мелкие бытовые сделки самостоятельно, ему необходимо получить разрешение от своих родителей или законных представителей. Это связано с тем, что до определенного возраста ребенок не обладает полной юридической способностью и не может самостоятельно заключать сделки.

Родители должны объяснить ребенку, какие сделки он может совершать самостоятельно, какие требуют их согласия, а также ограничения и правила, которые ему необходимо соблюдать. Они также могут помочь ребенку приобрести необходимый опыт и знания для успешного осуществления бытовых сделок.

Особенно важно, чтобы родители или другие взрослые были рядом с ребенком при его первых опытах совершения сделок. Они могут оказывать необходимую помощь и пояснения, обеспечить безопасность и защиту интересов ребенка

Такой сопровождающий подход помогает ребенку развивать навыки и уверенность в совершении мелких бытовых сделок.

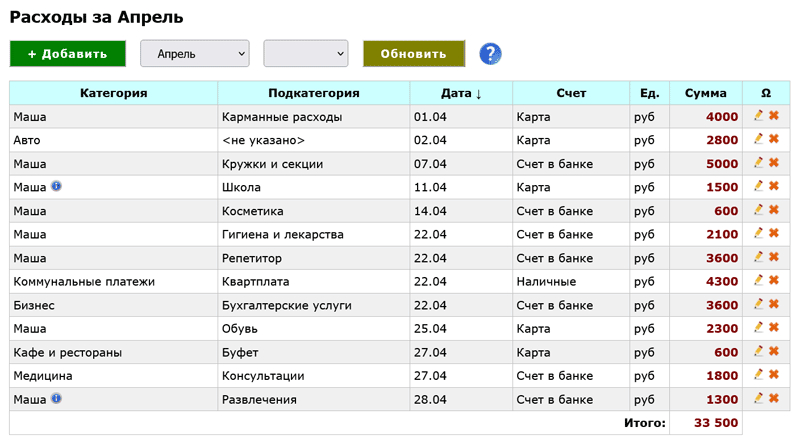

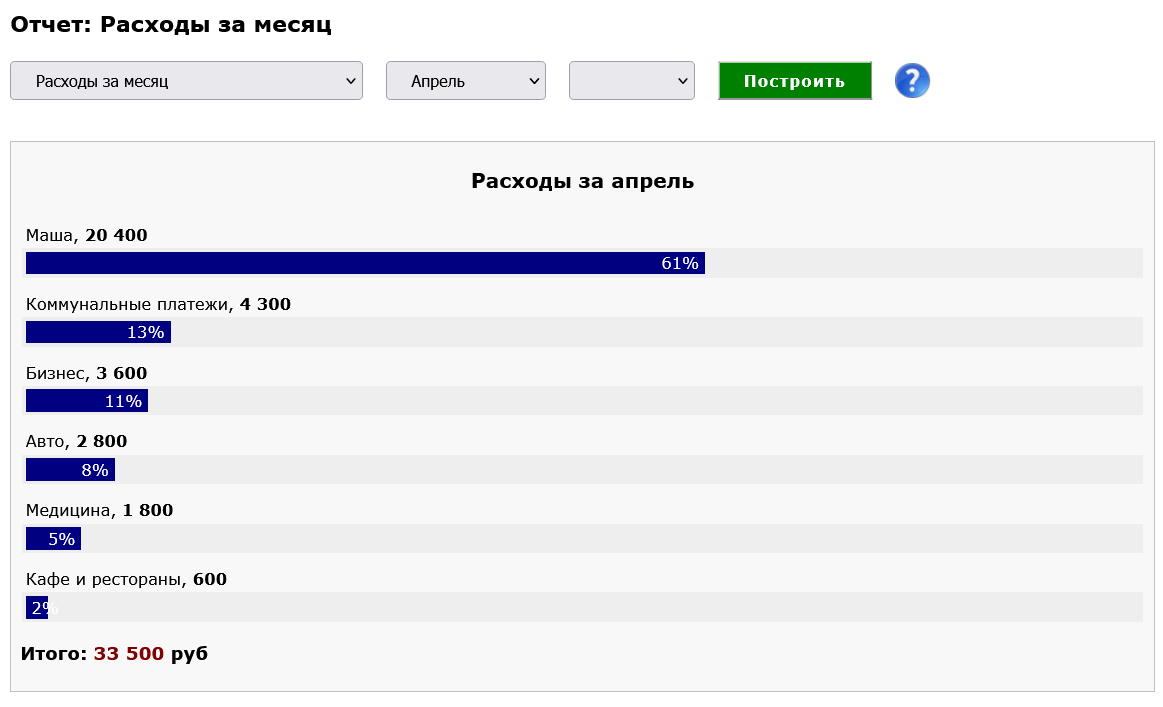

Расходы на школьника (дети 7-17 лет)

Вы можете выбрать любой инструмент для учета личных финансов (их в интернете очень много). Лично нам понравился сервис Экономка Онлайн. Далее рассмотрим особенности учета расходов на школьника в данном сервисе.

Дети школьного возраста – это уже полноценные личности со своими интересами, желаниями и привычками. Школьники значительную часть времени проводят со своими сверстниками, которые оказывают на них большое влияние. В коллективе формируется определенная мода на гаджеты, одежду, еду и т.п. Поэтому не стоит удивляться тому, что ваше чадо однажды попросит у вас дорогой смартфон, аргументируя его покупку тем, что у них в классе у всех ребят такие же.

Чтобы эффективно учитывать расходы на школьника, лучше завести отдельную excel-таблицу или воспользоваться специальным сервисом для ведения домашней бухгалтерии. В этом случае вы сможете эффективно контролировать свой бюджет в масштабах семьи: затраты на детей, мужа, себя, родителей и т.п.

После регистрации необходимо заполнить раздел «Счета». Нужно просто ввести текущие остатки на ваших счетах, а если какой-то счет отсутствует, то следует его добавить.

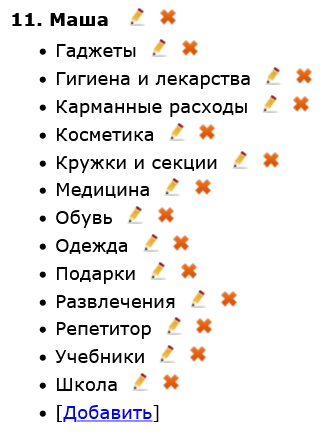

Затем необходимо завести категорию расхода, которая будет учитывать траты на ребенка. Заходим в раздел «Категории» и выбираем вкладку «Расходы». Нажимаем кнопку добавить и вводим имя, например, Маша. Также нужно добавить подкатегории расходов, например, Одежда, Игрушки, Школа и т.п.

Имея категории расхода, которые привязаны к ребенку, можно точно определить какая статья самая затратная. Общая картина расходов позволит оптимизировать ненужные траты.

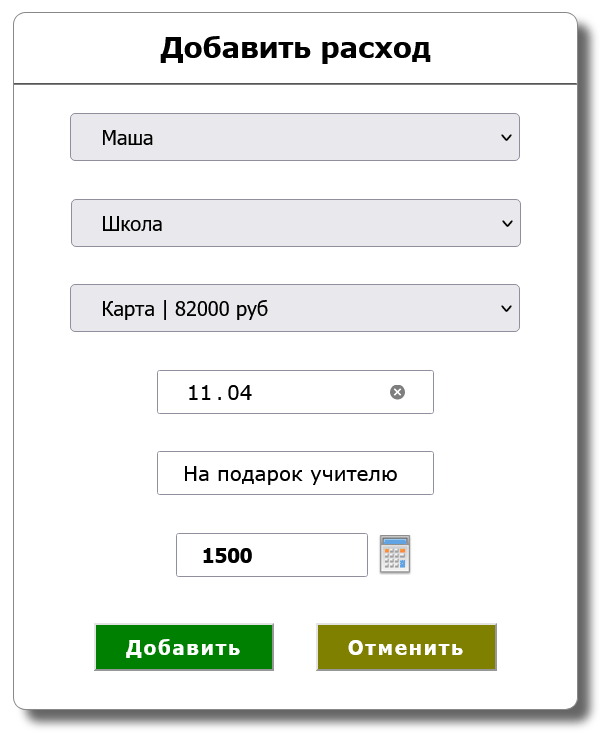

Переходим в раздел расходы и нажимаем кнопку «Добавить», затем выбираем категорию «Маша» и указываем подкатегорию расхода, например, «Школа».

Заполняем нужные поля и сохраняем расход в базе. Аналогично поступаем со всеми расходами на ребенка. Через месяц мы увидим структуру расходов на Машу.

В данной таблице можно учесть все семейные траты – на еду, одежду, коммунальные услуги и т.п

Важно то, что если вы поместите расходы на ребенка в отдельную категорию, то без труда сможете построить отчет именно по этим расходам

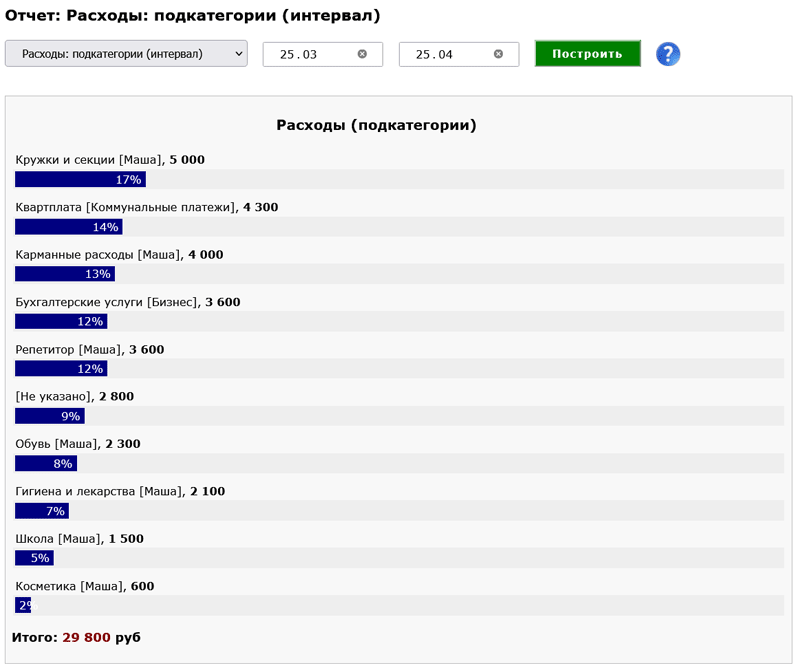

Можно детализировать затраты – для этого построим отчет «Расходы: подкатегории». В этом отчете вы сможете увидеть, какие именно расходы (подкатегории) относятся к ребенку.

Дети в экономике: плюсы и минусы

Плюсы:

- Развитие навыков: дети, занимающиеся мелкими бытовыми сделками, могут развивать навыки предпринимательства, коммуникации, финансового планирования и ответственности.

- Экономическое образование: дети, имеющие опыт участия в экономической деятельности, учатся понимать базовые экономические принципы и принимать обоснованные финансовые решения.

- Самоутверждение: возможность заниматься мелкими бытовыми сделками помогает детям почувствовать себя полезными и независимыми.

Минусы:

- Неполное понимание: дети могут не полностью понимать все аспекты экономических сделок и могут столкнуться с негативными последствиями.

- Использование: некоторые взрослые могут использовать детей в экономической деятельности, лишая их детства и возможности получить полноценное образование.

- Риск эксплуатации: дети могут стать объектом эксплуатации, особенно в трудоемких отраслях, где их права и безопасность могут быть нарушены.

В целом, участие детей в экономике может иметь положительное влияние на их развитие, но необходимо обеспечить защиту и соблюдение их прав для предотвращения негативных последствий. Возрастные ограничения и права детей являются важными инструментами поддержки и регулирования их участия в экономической жизни общества.

Действующие правила вывоза мусора для детей

Согласно действующему законодательству, вывоз мусора для детей облагается платой с определенного возраста. Конкретная дата начала обязанности оплаты может незначительно варьироваться в зависимости от региона проживания.

Обычно плата за вывоз мусора начинается с 18 лет, когда дети достигают совершеннолетия и получают статус полноправных граждан. Однако, в некоторых регионах возраст, с которого начинают платить за вывоз мусора, может быть снижен до 16 или 14 лет.

В случае, если ребенок проживает в общежитии или студенческом городке, где плата за вывоз мусора уже включена в расходы на проживание, дополнительная оплата может не требоваться.

Для оплаты вывоза мусора за ребенка могут использоваться различные способы: наличные платежи, банковские переводы или электронные системы оплаты. Процедура оплаты может различаться в зависимости от правил, установленных местной властью и управляющими компаниями.

Расходы на младенца (первый год жизни)

Расценки на новые детские вещи примерно следующие:

- Детская коляска: 15 000 – 20 000 руб.

- Кроватка для младенца: 10 000 – 20 000 руб.

- Видеоняня: 4 000 – 10 000 руб.

- Рюкзак-переноска: 2 000 – 5 000 руб.

- Месячный набор (ползунки, чепчики, подгузники и т.п.): 5 000 – 15 000 руб.

- Средства гигиены (крема, присыпки и прочее): 2 000 – 5 000 руб.

- Детское питание: 5 000 – 10 000 руб.

- Специальная посуда и нагреватели: 2 000 – 5 000 руб.

Расходы семьи на ребенка в месяц могу достигать 50 тысяч рублей. Особенно это актуально в первые месяцы жизни младенца, когда нужно приобрести кроватку и другие необходимые вещи.

Неизбежные траты – это памперсы, которые стоят 1-2 тыс. рублей, а хватает их примерно на неделю. Уход за детской кожей тоже очень важен. Малыш первые месяцы малоподвижен, поэтому необходимо использовать присыпки, крема и прочие средства, иначе на коже может появиться сыпь и воспаления.

Домашняя бухгалтерия «Экономка»

Учёт расходов и доходов | Планирование бюджета

Попробуйте бесплатно →

Если малыш питается грудным молоком, то это предотвратит использование дорогостоящего детского питания. Такое обстоятельство позволит сэкономить для семейного бюджета несколько тысяч в месяц. Но, в любом случае, придется покупать молокоотсосы (2-10 тыс. рублей) и специальную одежду, предназначенную для кормления грудью. Если вам приходится использовать детские смеси, то кроме них нужно будет купить специальную посуду, стерилизаторы и подогреватели.

Выше мы учли разовые затраты (+ первый месяц жизни). В дальнейшем расходы на ребенка в месяц выглядят так:

- Подгузники (5 шт. в день, 150 шт. в месяц): 5000 руб.

- Пеленки одноразовые (30-50 штук): 1500 руб.

- Детская посуда и средства для стерилизации: 1200 руб.

- Гигиенические средства (салфетки, крема, ватные палочки, эмульсии и т.п.): 5000 руб.

- Лекарственные средства: 3000 руб.

- Детское питание (при искусственном вскармливании): 10000 руб.

- Соски, погремушки, игрушки, баночки для смесей: 2000 руб.

- Итого: 22700 рублей.

Можете скачать таблицу с расходами на ребенка и самостоятельно заполнить нужные поля. Так вы адаптируете бюджет под свою финансовую ситуацию.

Как можно сэкономить?

- На рождение ребенка родственники и друзья обычно дарят подарки. Вы можете заранее составить список нужных вещей и попросить подарить именно то, в чем вы нуждаетесь. Как альтернатива – подарочные сертификаты и денежные средства.

- Знакомые с маленькими детьми. Малыши растут быстро, поэтому часто приходится менять одежду и обувь. Можно попросить продать с дисконтом или подарить «ненужные» детские вещи у своих знакомых. Также в соцсетях есть немало групп, где дарят, обменивают или продают по низким ценам детские товары. Такой подход – настоящий спаситель для бюджета молодой семьи.

- Еще один вариант сэкономить на детских вещах – это банальная продажа своих вещей и покупка на эти же средства других б/у товаров. Авито и Юла – вот те площадки, где можно реализовать такой подход.

Привлекайте детей к обсуждению покупок

Жасмин прокомментировала: «Если дети видят, что вы берете деньги в банкомате или платите за что-то кредитной картой, вы можете объяснить, что эти деньги поступают с вашего банковского счета и что вы работаете, чтобы получить эти деньги».

«Если дети просят чего-то грандиозного, например, дорогую игрушку или новый телевизор, объясните им, что у вас есть только определенная сумма денег и что если вы потратите их на одно, у них не будет другого. Время от времени собирайте семью вместе, чтобы решить, на что потратить определенную сумму денег, — это хороший способ вовлечь детей и научить их обращению с деньгам».

Жасмин добавила, что цель не в том, чтобы напугать детей, а в том, чтобы показать им, как вы работаете для получения своих денег и как вы должны распределять их и в чем-то отказывать себе, чтобы позволить большую покупку. Это действительно поможет им принимать осознанные решения в будущем.

Начните с себя

Если родители не выпускают из рук телефон и едят перед телевизором, а ребенку запрещают это делать, будет ли такой запрет иметь смысл? Это касается и финансового воспитания.

Правила финансовой грамотности для взрослых:

- вести учет доходов и расходов;

- не тратить больше, чем зарабатываешь;

- не брать беспорядочно кредиты;

- использовать финансовые инструменты для сбережения и накопления денег;

- иметь финансовую «подушку безопасности»;

- знать, где найти нужную информацию о финансах и финансовых инструментах;

- выяснить, куда стоит обратиться, если ваши финансовые права нарушены.

Если родители берут кредиты на предметы роскоши, но пренебрегают формированием сбережений, чередуют швыряние денег на ветер с режимом жесткой экономии, смогут ли они привить ребенку разумное отношение к деньгам? Для взрослых, с которых дети берут пример, важно взвешенно относиться к своим тратам, быть финансово осмотрительными и контролировать доходы и расходы

Если денег не хватает

Увы, самая распространённая причина, по которой родители не могут обеспечить жильём своих детей – это отсутствие финансовых возможностей.

Но и тут большинство так просто не сдаётся. Варианты помочь с квартирой всегда имеются.

Самый распространённый вариант – это оплачивать съемное жильё, пока сын или дочь, например, учатся в ВУЗе и не имеют возможности платить самостоятельно.

Сумма может быть вполне посильной для семьи со средним достатком.

Другой вариант – помощь с оформлением ипотеки. Часто именно родители вносят первый взнос при покупке квартиры в кредит. Могут помочь и с внесением ежемесячных платежей.

Некоторые могут пойти даже на размен своей квартиры, когда с финансами уж совсем туго, а обеспечить жильём своё чадо уж очень хочется.

Основная мотивация в этом случае, мол нам уже не нужна такая большая квартира, да и платить пенсионерам коммунальные платежи за жильё меньшей площади гораздо проще.

В любом случае, столь щепетильный вопрос, как покупка квартиры детям, решается сугубо в кругу семьи. Раздавать советы в данном случае – дело неблагодарное. А что вы думаете по этой теме?

Зачем ребенку карманные деньги

Давно ли мы с вами получали заработную плату, выстаивая очереди в кассу предприятия, расписываясь в зарплатной ведомости? А сегодня заработанные нами деньги в день зарплаты поступают на банковскую карту, освобождая нас от необходимости ожидания своего часа возле кассы предприятия.

Давно ли мы платили за коммунальные услуги, стоя в очереди в сберкассе? Сегодня достаточно нескольких секунд, и наш платеж, посредством мобильного банка, будет проведен.

Можно привести многочисленное количество примеров развития прогресса именно в мире денег и финансов. От банка на ладони до проведения платежей бесконтактным способом. О том, какие бывают виды банковских карт, зачем нужна и как пользоваться виртуальной банковской картой, читайте на нашем сайте Sizhu-doma.ru.

Да и прогресс не стоит на месте – развитие чипов, блокчейн – технологий с каждым годом упрощают процессы денежных платежей.

Но согласитесь, пока мы на личном опыте, или руками не попробовали все эти технические новинки, мало кто из нас понимал, как это работает. Да еще и многие люди, особенно люди преклонного возраста, сильно противились необходимости получения своих денег не наличными деньгами, а на маленькую пластиковую карточку.

Наши бабушки до сих пор предпочитают получать пенсию бумажными деньгами, как говорится «на руки», категорически отвергая саму идею получать пенсию «на карточку».

У наших детей то же самое. Пока они на личном примере не попробуют, что такое деньги, для чего они нужны, и как ими можно распоряжаться, даже путем проб и ошибок, включая нецелесообразное использование денег, они не поймут и основ финансовой грамотности.

Таким образом, основная причина, по которой детям необходимо давать карманные деньги – это необходимость получения личного опыта обращения с деньгами. С настоящими деньгами, которые подросток может тратить на свои нужды и не отчитываться за эти деньги перед родителями.

Конечно, наличие у подростка карманных денег имеет свои плюсы и минусы. Это также необходимо понимать.

Первые накопления и работа

Мотивируйте ребенка самостоятельно копить деньги на вещи, которые пока не планируете покупать – например, электросамокат или новую модель смартфона. Для этого помогите ему разобраться в своих тратах и оптимизировать их. Объясните, что иногда для получения желаемого приходится чем-то жертвовать. Предложите откладывать часть карманных денег вместо того, чтобы сразу тратить их на сладости и развлечения. Вместе подсчитайте, сколько нужно откладывать и как долго, чтобы набралась необходимая сумма. Чтобы увеличить у ребенка мотивацию делать сбережения, можете договориться, что половину крупной покупки оплачивает он сам, а другую половину – вы.

Обычно в средней школе дети начинают задаваться вопросом: как они сами могут заработать деньги? «Позволяйте ребенку заработать деньги, если он проявляет в этом инициативу», – советует Олеся Княжева. При этом не стоит совершать распространенную родительскую ошибку – финансово поощрять ребенка за хорошие оценки в школе. «Это приводит к появлению позиции «Без денег не хочу учиться!», потере интереса и других стимулов к учебе, – предостерегает психолог. – Кроме того, если однажды у родителей не окажется лишних денег, как тогда мотивировать ребенка?». Что же касается домашних дел, то ребенок должен осознавать, что он член семьи – единой команды, в которой существует взаимовыручка. И так же, как его родители, не получает деньги за мытье посуды, пола или уборку в комнате.

Как же тогда ребенок сам заработает деньги? Можно предложить ему плату за какое-нибудь нерегулярное задание – например, сборку мебели или посильную помощь родителям по работе. Кроме того, подросток может договориться погулять с собакой соседей, сходить в магазин за другого человека, постричь газон, помыть машину, расклеить листовки, убраться в чужой квартире или присмотреть за ребенком. Не стесняйтесь спрашивать своих знакомых и родственников, не нужен ли им «сотрудник», – это самый простой способ найти работу своему ребенку-подростку. С 14 лет подросток может также попробовать найти работу через Центр занятости населения.

Обязательно расскажите ребенку о квазиработодателях из интернета – такие сначала просят оплатить подготовку резюме или пересылку тестового задания. Объясните, что это вымогательство – настоящему работодателю не нужно ни за что платить. Также объясните, что «высокий доход без труда и вложений» бывает только в финансовых пирамидах.

Ребёнок не хочет помогать по дому

Какие ограничения накладываются на использование средств на счете ребенка

Для соблюдения прав несовершеннолетнего, государством была введена процедура предварительного согласования. До тех пор, пока ребенок не достигнет 18-летия, родители смогут распоряжаться его деньгами только если получат разрешение органов опеки. Причем опека может давать матери и отцу указания касательно трат денег несовершеннолетнего.

Например, семья решила сменить регион проживания. Для этого она продала свою единственную трехкомнатную квартиру. Поскольку одним из собственников этого жилья был ребенок, то средства положили на его счет. В дальнейшем органы опеки разрешат семье снять средства со счета ребенка для покупки нового жилья, поскольку несовершеннолетний фактически остался без квартиры. А вот использовать средства на другие нужды не удастся.

Другое дело, если у семьи имеется еще одна квартира. Тогда деньги с детского счета можно будет потратить на учебу ребенка, его лечение и т. д.

Чтобы снять средства, необходимо предварительно получить письменное разрешение опеки. С ним родители идут в банк. Следует понимать, что опека может не давать своего разрешения, объяснив причины подобного решения. Тогда снять деньги со счета несовершеннолетнего не удастся.