Как сделать расходы семьи более рациональными

В среднем россияне тратят до 30 % своих доходов на покупку продуктов питания (31 место в мире). Высокая доля расходов на еду считается индикатором бедности населения. Чем беднее народ, тем больше средств уходит на поддержание базовых потребностей вроде покупки продуктов питания. По данным Росстата в нашей стране в 2021 году уровень бедности составляет — 12,1 % (17,6 млн. человек). Границей бедности является прожиточный минимум. Если доходы семьи ниже этого показателя, то семья считается малоимущей. Напомним, что прожиточный минимум складывается из стоимости потребительской корзины. Это означает, что бедные граждане РФ зачастую не имеют доступа к минимальному набору жизненных благ, услуг и продуктов.

График иллюстрирует, как менялось количество бедных в РФ с 1992 по 2020 год. За 18 лет самые высокие показатели бедности пришлись на 1992 г. и 2000 г. — периоды экономической нестабильности, высокого уровня безработицы и темпов инфляции. В последнее десятилетие уровень бедности колеблется от 10 до 13 %.

Это интересно: В 1857 г. немецкий ученый Эрнст Энгель сформулировал экономический закон поведения потребителей, который вошел в историю под названием «Закон Энгеля»:

Идеальной структуры расходов, конечно же, не существует. Она зависит от уровня жизни населения, от совокупного дохода семьи, потребностей и привычек членов семьи и других факторов. Например, население США, Японии и Швеции расходует на питание менее 15 % семейного бюджета, но тратит от 20 до 30 % заработанных средств на аренду жилья.

Совет: Важно планировать бюджет так, чтобы оставались деньги на накопления и покупку дорогостоящих товаров не в кредит. Это интересно: Чтобы не тратить лишнего психологи советуют в день получения зарплаты не совершать покупки

Особенность человеческой психики в том, что при получении денег человек, чувствует себя богачом и нередко тратит деньги на необдуманные покупки

Это интересно: Чтобы не тратить лишнего психологи советуют в день получения зарплаты не совершать покупки. Особенность человеческой психики в том, что при получении денег человек, чувствует себя богачом и нередко тратит деньги на необдуманные покупки.

Поведение потребителя, при котором он соотносит свои действия с затратами называется рациональным.

Вот несколько советов как потребителю оптимизировать расходы и тратить меньше:

- планируйте траты и крупные покупки заранее;

- ведите учет расходов и доходов — составляйте семейный бюджет;

- создайте резервный фонд — накопления на непредвиденные случаи;

- поставьте финансовые цели и пути их достижения, например, накопить на отпуск, откладывая по 5 тысяч с каждой зарплаты.

- рациональное потребление — ключ к снижению расходов. Не приобретайте лишнего, продавайте ненужные предметы и технику; сдавайте вещи в переработку. Например, приобретение многоразовой сумки вместо покупки пластиковых пакетов поможет существенно сэкономить. В СССР такие сумки назывались авоськами.

Подведем итоги урока:

- Доходы семьи складываются из различных источников. Чтобы зарабатывать больше подумайте, откуда еще семья может привлекать денежные средства.

- Труд на двух работах — крайняя мера. Лучше поискать более высокооплачиваемую должность или попросить повышение.

- Расходы семьи должны быть рациональными.

Ответы на задания:

Задание №1: Рассчитай по формуле простого процента доходность от вклада в 100 000 рублей сроком на 1 год по ставке 12 %.

(Сумма вклада х % по вкладу* х дни начисления %) : 365 дней = доход

Ответ:

(100 000 рублей х 0,12 х 365) : 365 = 12 000 рублей

Задание №3. У пятиклассника Ивана родители работают на заводе, где получают зарплату в размере 35 тысяч рублей каждый. С Иваном проживают также его бабушка и дедушка. Пенсия бабушки составляет 17 тысяч рублей, а дедушки 16 тысяч рублей. 16-летняя сестра Ивана учится в колледже и получает стипендию в размере 3 тысяч рублей.

- Посчитай совокупный доход семьи Ивана.

- Сколько денег приходится на каждого члена семьи в среднем?

- Будет ли эта семья считаться малоимущей и претендовать на получение пособия?

Ответ:

1. 35 000 +35 000 + 17 000 + 16 000 + 3 000 = 106 000 рублей совокупный доход семьи

2. 106 000 : 6 = 17 667 рублей приходится на каждого члена семьи

3. Нет, так как среднедушевой доход больше прожиточного минимума.

Словарь:

Зарплата — это вознаграждение работника за труд.

Квалификация — совокупность знаний, умений и навыков работника.

Производительность труда — количество продукции выпущенное работником за единицу времени.

Бедность — это экономическое явление, при котором индивид или социальная группа не могут удовлетворить минимальные жизненные потребности, так как их доходы ниже прожиточного минимума.

Популярные темы сообщений

-

Фикус

Сегодня я хочу рассказать вам о фикусе. Вернее, о роде растений под названием Фикус. Это очень красивое и интересное растение с плотными глянцевыми листочками. Оно распространено во многих странах нашей планеты. Фикус считается не только красивым,

-

-

Животные леса

Одно из главных чудес, которое сотворила природа, является лес. Ведь он, не только украшение нашей планеты, но и регулятор водного баланса, и защита земли от засухи, а также природный аппарат, который насыщает ее кислородом и очищает воздух.

-

О рыбах Щука, карась, окунь

По своей природе щука относится к хищникам. Она буквально стала грозой не только рек, но и озер. Эти места полностью стали родным домом этой рыбы. Она выбирает себе водоем, в котором обязательно должны быть камыши и разнообразные

-

Медуница

Медуница — одно из внешне привлекательных растений, относящихся к первоцветам. Не дожидаясь полного освобождения земли от снега, она распускает свои нежные соцветия после долгой зимы. Период ее цветения совпадает с таянием снега,

-

Буддизм

Буддизм одна из самых древних религий во всем мире. Своей известностью и почитанием, буддизм идет наравне с мусульманством и христианством. Буддизм отрицает присутствие божества или самого бога. В христианстве и исламе, наоборот.

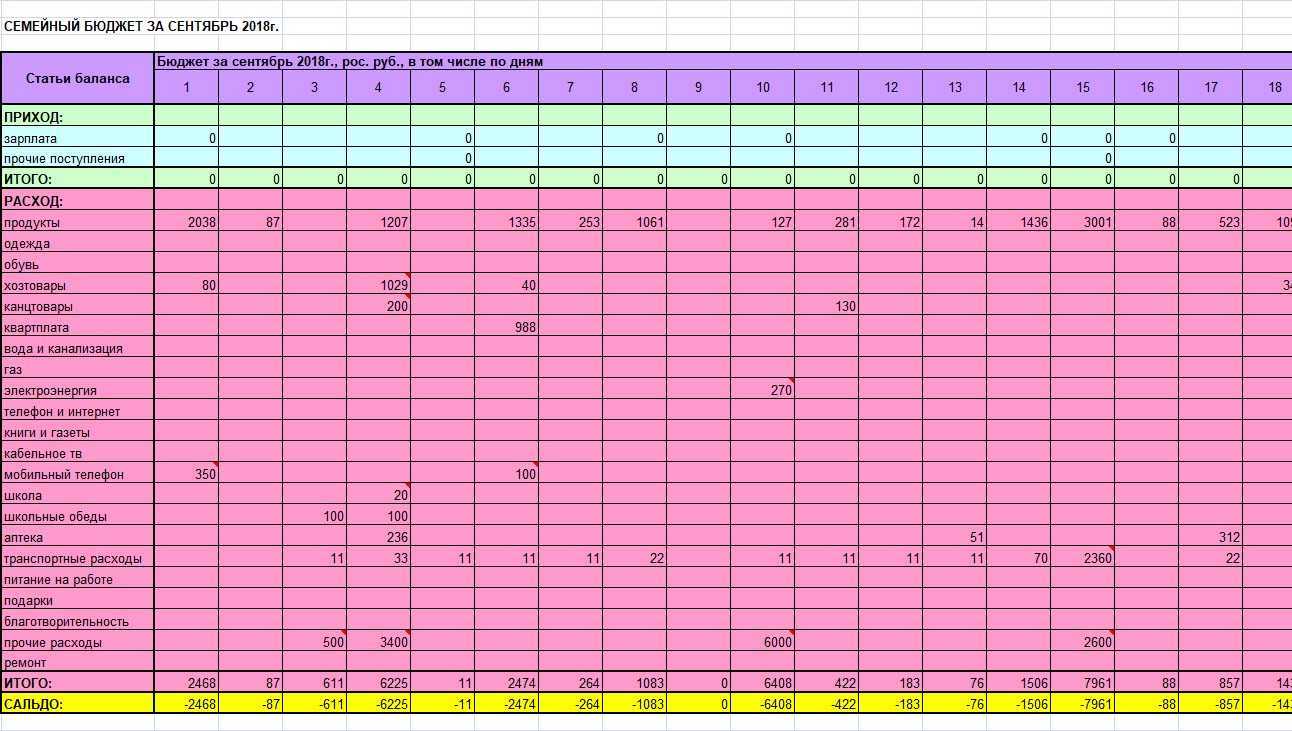

Структура семейного бюджета: расходы

Расходы семьи более широкая категория, нежели доходы. Расходы зависят как от возможности семьи, так и от потребностей каждого члена семьи. Расходы также можно условно разделить на три категории: регулярные или постоянные, нерегулярные расходы и разовые расходы.

1. Расходы на питание.

В большинстве среднестатистических семей расходы на питание составляют наибольший удельный вес в структуре семейного бюджета. Т.е. на еду мы тратим гораздо больше, чем на другие нужды. Это постоянная величина, зависящая от количества членов семьи и их возрастных потребностей, а также от изменяющейся (обычно в сторону повышения) стоимости необходимого продуктового набора.

2. Коммунальные платежи.

В эту категорию включаем платежи за коммунальные услуги, телефонию, телевидение, интернет, и т.п. Т.е. платежи, которые мы осуществляем регулярно, из месяца в месяц. Это постоянная величина, также имеющая тенденцию к увеличению, связанная и с повышением стоимости коммунальных услуг, и девальвацией рубля, и появлением нового жильца в квартире (например, при рождении ребенка).

3. Платежи по кредитам.

Постоянная величина, на период действия кредитного договора, т.е. пока полностью не погасим кредит. Например, платежи по ипотечному кредиту будут сопровождать нас десяток лет и более. Если допускать просрочки по кредитам, т.е. несвоевременно гасить плановые ежемесячные платежи, включая начисленные проценты по кредиту , то к обязательному регулярному платежу добавятся еще и дополнительные штрафные санкции, что может существенно нагрузить семейный бюджет. В эту же категорию можно отнести и возвраты долгов, в случае, например, если брали деньги в долг у друзей или родственников.

4. Платежи за обучение (институт, садик, школа и т.п.).

Как правило, это регулярные платежи, оплачиваемые ежемесячно или ежеквартально. Но, например, в институте, можно заплатить сразу за весь год обучения, некоторые институты могут дать и небольшую скидку при такой форме оплаты.

5. Платежи за аренду жилья.

В случае, если собственного жилья у вас нет, и вы вынуждены снимать квартиру (комнату). Это также регулярные платежи, осуществляемые из месяца в месяц.

6. Транспортные расходы.

Расходы на проезд до работы (школы, садика) и обратно. Сюда же можно отнести расходы на бензин, если вы постоянно пользуетесь автомобилем.

7. Расходы на одежду, обувь.

Нерегулярные, периодические расходы. Не думаю, что вы каждый месяц одну и ту же сумму тратите на приобретение одежды или обуви. Тем не менее, расходы на одежду и обувь являются достаточно весомыми в структуре семейного бюджета.

8. Расходы на благоустройство квартиры

(мебель, бытовая техника, ковры, шторы и т.п.). Это, скорее, периодические расходы, размер которых существенно увеличивается при ремонте, переезде, появлении нового члена семьи, ну, или в случае поломки техники. Такие расходы, при отсутствии накоплений, перекрываются банковскими кредитами.

9. Расходы на формирование подушки безопасности.

Не многие семьи могут регулярно откладывать определенную сумму денег, для формирования денежного запаса. Тем не менее, если вы ежемесячно откладываете денежные средства, в структуре семейного бюджета эти деньги будут считаться регулярными расходами. В эту же категории можно отнести и прочие накопления, например, если копите на первый взнос на квартиру, или на машину (шубу, мебель) и т.п.

10. Расходы на развлечения, хобби.

Походы в кино, театры, кафе – рестораны и т.п. Если у вас на эту категорию ежемесячно тратится определенная сумма денег, и никак не больше, можно отнести такие траты к регулярным платежам. В противном случае – это нерегулярные платежи.

11. Расходы на лекарства, лечение.

К сожалению, заболеть мы можем в любое время, и какая сумма денег может уйти на лекарства или лечение, не известно. Соответственно – это нерегулярные, периодические расходы. Но если в силу сложившихся обстоятельств вы на постоянной основе покупаете определенный тип лекарств, или оплачиваете услуги медиков, это уже будут постоянные расходы.

12. Расходы на отдых.

13. Прочие расходы.

Например, страховка на автомобиль, квартиру и т.п. Страховые взносы уплачиваются ежегодно, но, тем не менее, их тоже необходимо учитывать в структуре семейного бюджета. В эту же категорию можно включить расходы на подарки на дни рождения, праздники, приобретение игрушек, бытовой химии, косметики и т.п. Т.е. расходы, которые имеются у каждой семьи, но их величина сложно прогнозируется.

Кредитная кабала, как выбраться из кредитной кабалыКак проверить начисление процентовКак научиться копить деньги при скромных доходахЧто лучше, накопить или взять кредитПланирование семейного бюджета на месяц

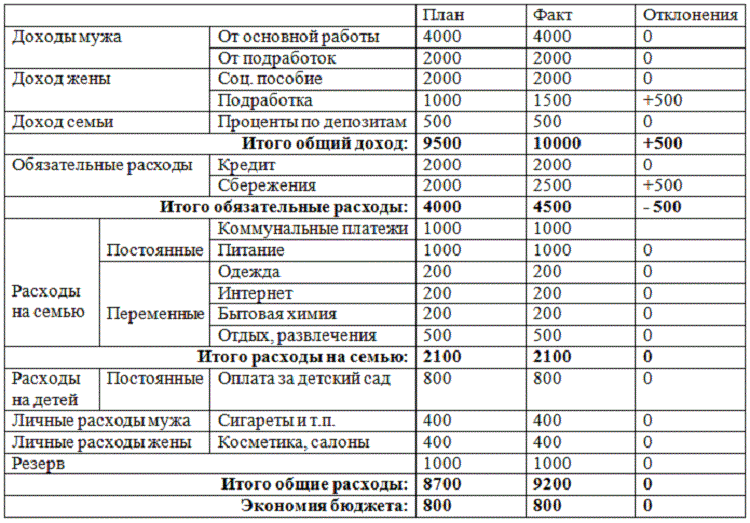

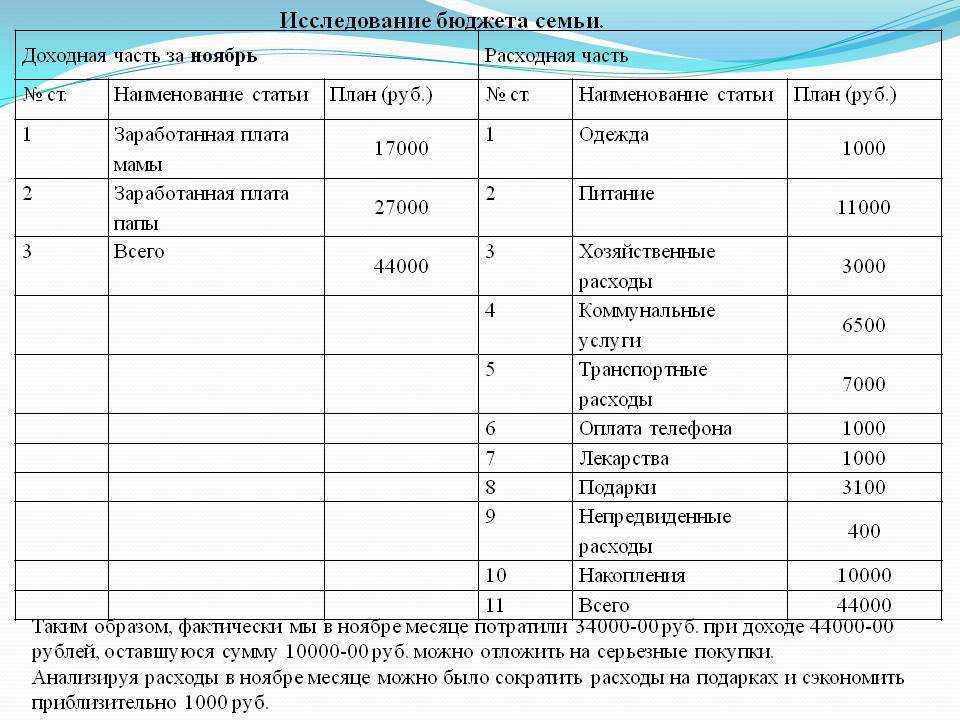

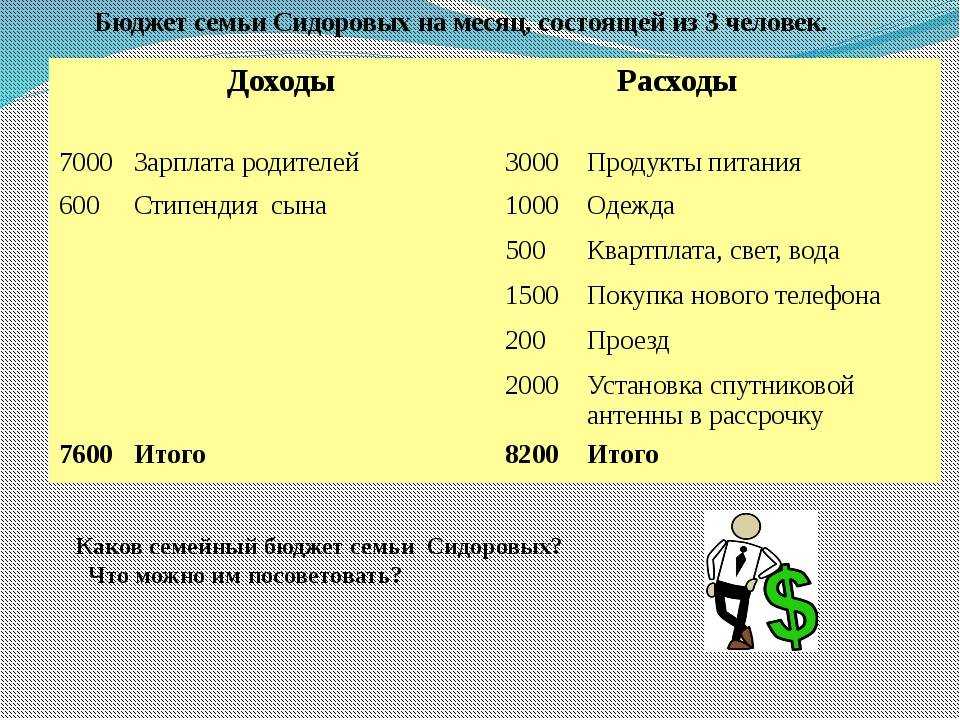

Понятие и разновидности семейного бюджета

Одним из главных ресурсов в современной экономике являются финансовые ресурсы, которые, как правило, выражаются денежными средствами. Рациональное экономическое поведение субъекта предполагает осуществление от него управления денежными средствами.

Одной из основных функций управления как такового является планирование. А результаты планирования денежных средств экономического субъекта в большинстве случаев оформляются в виде бюджета.

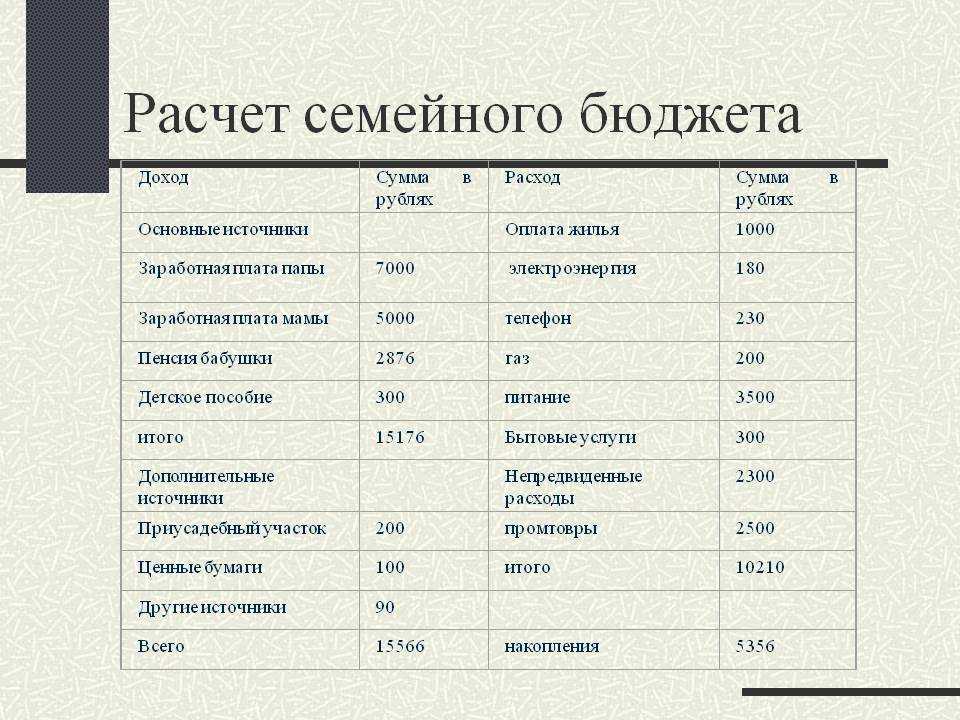

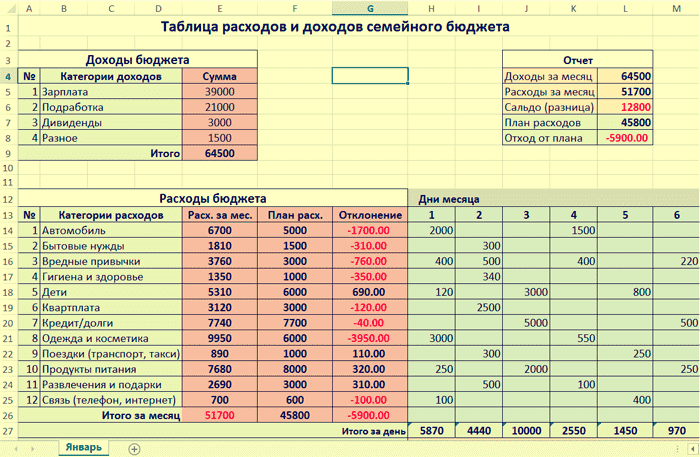

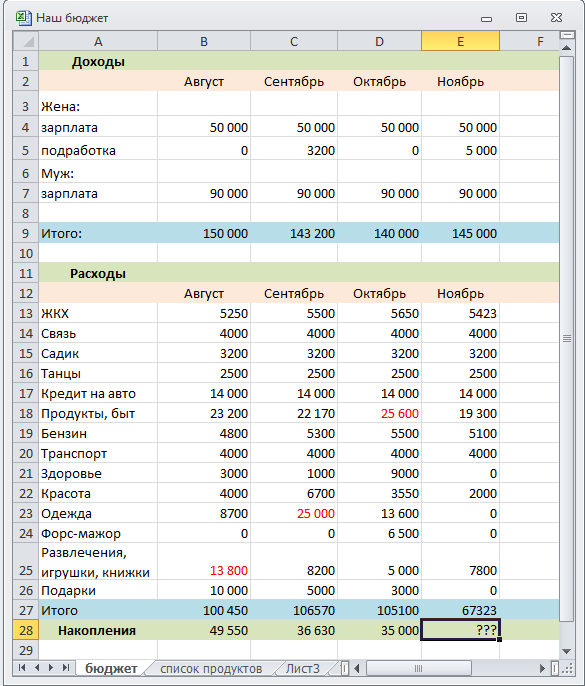

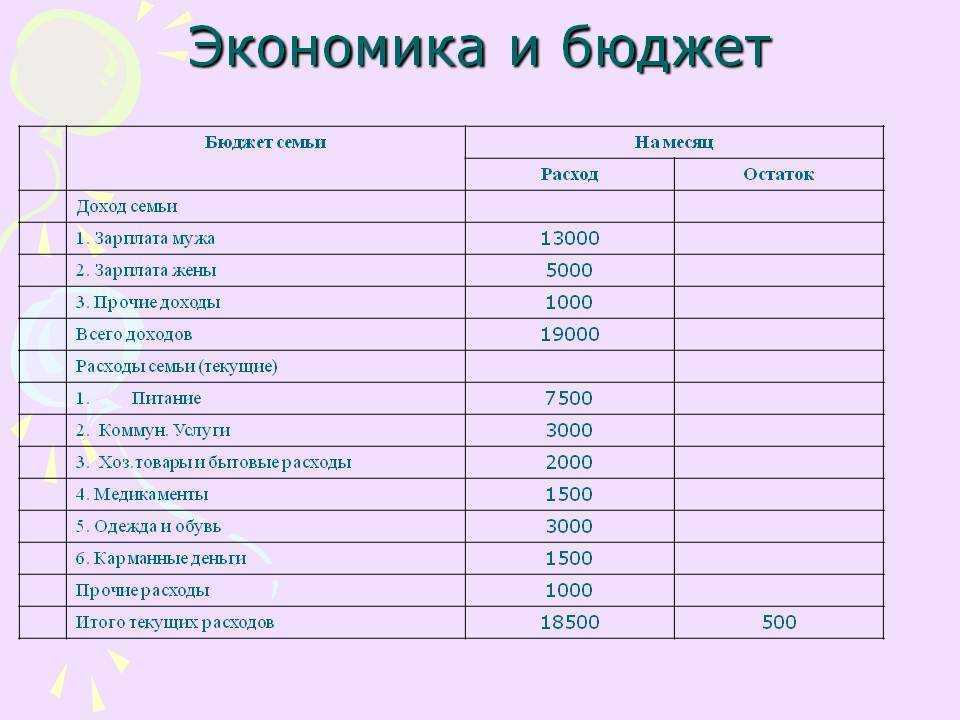

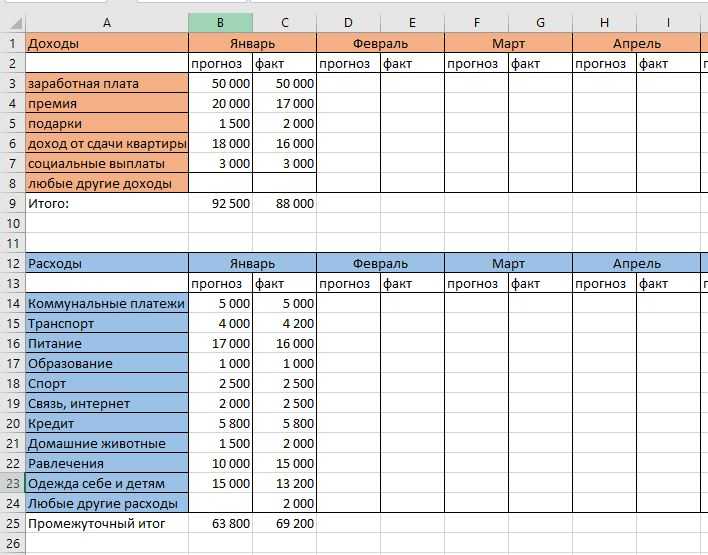

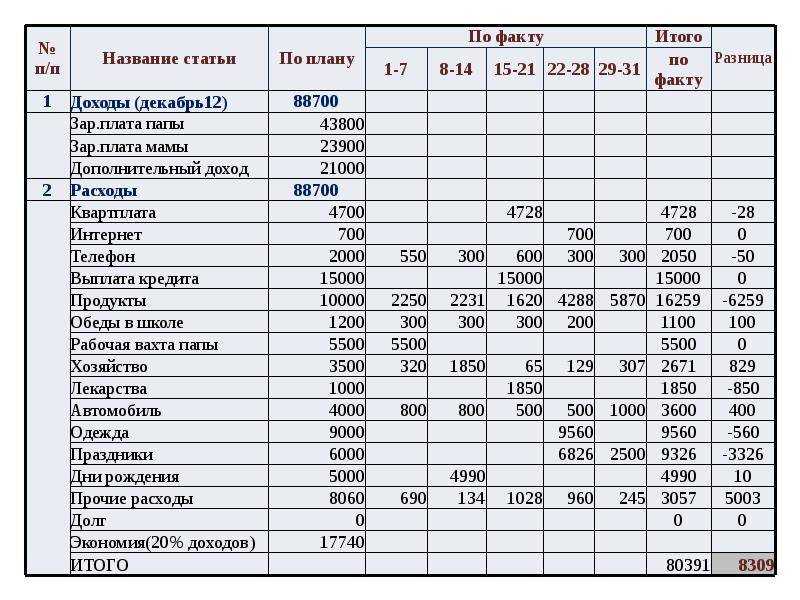

Бюджет представляет собой плановый документ, роспись доходов и расходов за определенный период времени. Бюджет может формироваться всеми экономическими субъектами: государством, фирмами, домашними хозяйствами. Бюджет домашних хозяйств получил сегодня название семейного бюджета.

Семейный бюджет представляет собой форму образования и расходования денежных средств, которые принадлежат одному домашнему хозяйству (включает в свой состав прямых родственников двух-трех поколений) и используются в целях финансирования потребительских расходов. Иными словами, семейный бюджет есть составленный на определенный период времени (как правило, месяц) план доходов и расходов семьи.

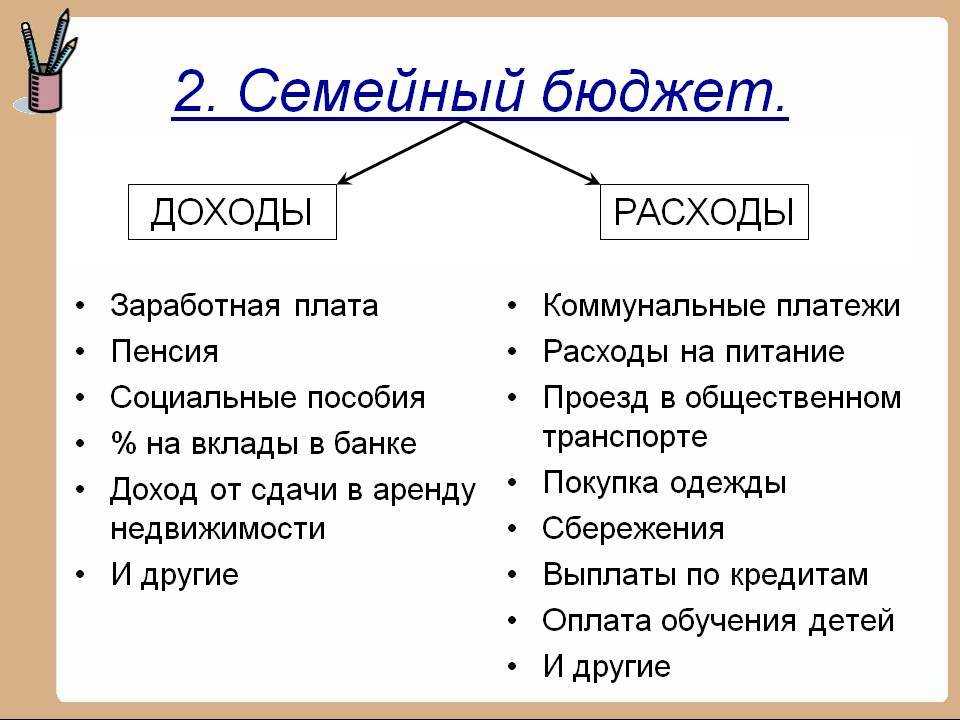

Главными составными частями любого бюджета (в том числе, семейного) являются доходы и расходы. Доходами называют те денежные средства и материальные блага, которые люди заработали или получили. Соответственно, расходами признаются те денежные средства, которые затрачиваются на содержание семьи, на удовлетворение потребностей ее членов.

Соотношение доходов и расходов определяет характер семейного бюджета. Он может быть сбалансированным (если доходы и расходы равны друг другу), профицитным (если доходы превышают расходы) или дефицитным (если расходы превышают доходы).

Современная практика ведения домашнего хозяйства говорит о том, что семейный бюджет может существовать в одной из следующих форм:

- Совместный семейный бюджет – члены семьи заработанные средства складывают вместе и затем совместно решают, как распределить образовавшуюся сумму на планируемый временной горизонт; является самым распространенным видом семейного бюджета;

- Долевой семейный бюджет – расчет суммы ежемесячных трат семьи и ее распределение по частям между членами семьи (как правило, пополам); может использоваться в том случае, если члены семьи имеют заработок на примерно одинаковом уровне;

- Раздельный семейный бюджет – каждый член семьи сам обеспечивает себя тем, в чем нуждается, имея открытый в банке личный счет.

Любой семейный бюджет ориентирован, прежде всего, на выполнение основной функции, которая заключается в осуществлении контроля за текущими финансовыми делами семьи. Благодаря этому обеспечивается сбалансированное распределение доходов и расходов. Помимо контрольной функции, семейный бюджет также выполняет функции планирования и анализа денежных потоков семьи.

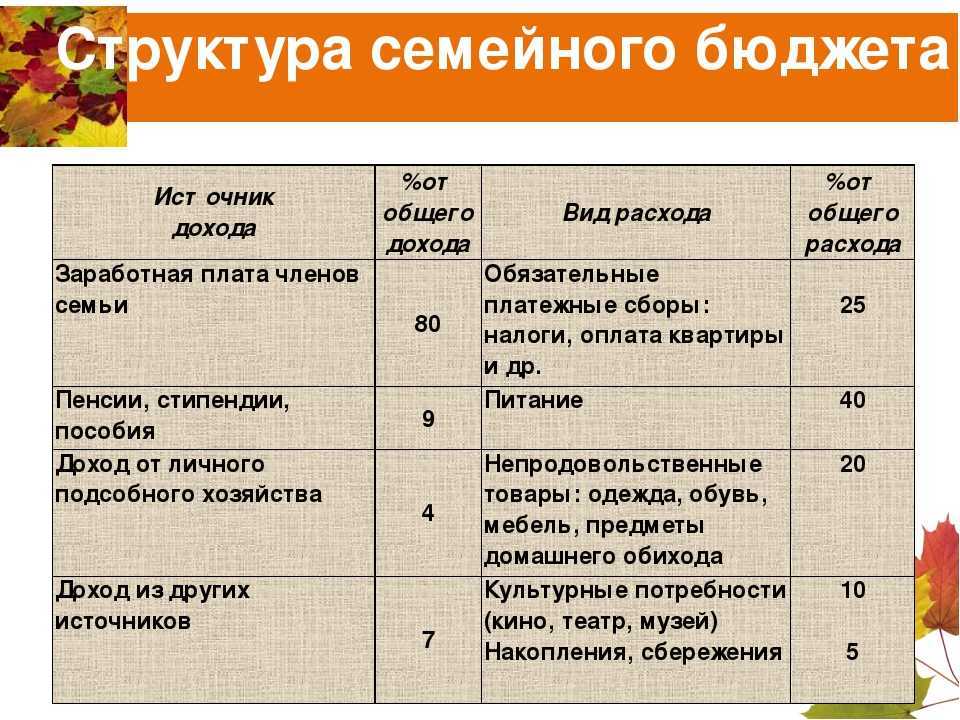

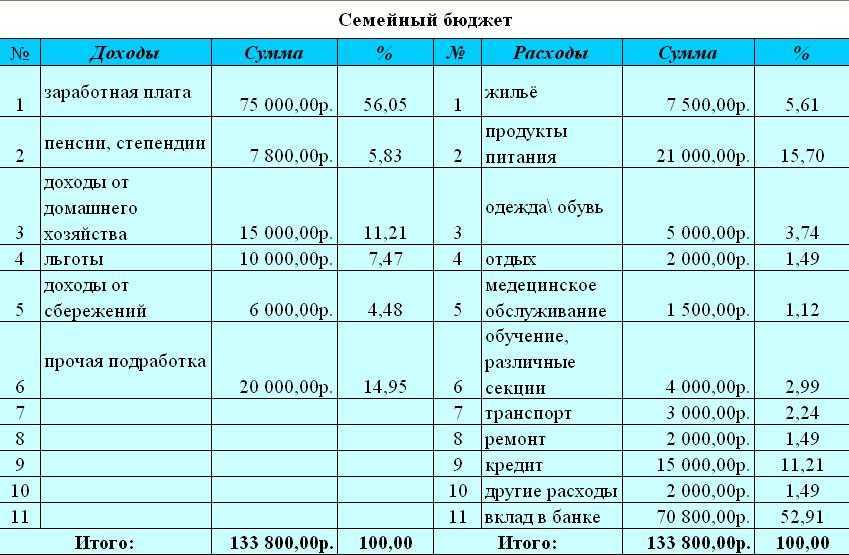

Как показывают данные официальной статистики в России, средства семейного бюджета используются членами семей в большинстве случаев в следующих пропорциях:

- До 40% — на приобретение товаров продовольственной группы;

- До 30% — на оплату аренды жилья и коммунальных услуг;

- 8% — на транспортные расходы;

- 5% — на оплату непродовольственных услуг;

- 5% — на покупку одежды и обуви;

- Остальные 12% — на образование, лечение, отдых и развлечения.

«Друг к другу в кошельки не лезем»

Татьяна Фельбер, журналист и сиделка из Пермского края, убеждена — в семье у каждого должен быть свой кошелек. 20 лет назад она пережила развод и потеряла часть имущества, которое у супругов было совместным. Поэтому в новой семье нет общего бюджета, хотя супруги иногда и просят деньги друг у друга.

— Я наблюдала такое в жизни: машину покупают до свадьбы в кредит, живут, а потом разбегаются и получается так, что это «не наша машина, а моя». Или что квартира была мамина, оказывается, — объясняет она. — Иногда мы с мужем даем друг другу деньги. И это нормально. Я прошу и говорю, что верну. Иногда подразумевается, что этого я сделать не смогу. Все текущие расходы по счетам оплачивает муж, а я в основном покупаю продукты. Сейчас он зарабатывает больше, а у меня денег мало. Но мы не лезем друг другу в кошельки.

Татьяна объясняет, что каждый из супругов распоряжается деньгами так, как пожелает. Например, ее супруг покупает себе парфюм, ножи, фототехнику, какой-то камуфляж для рыбалки и путешествий. Сама она живет с минимумом запросов.

— Если нужны деньги — ищу подработку, — рассказывает Татьяна. — Мне нравится состояние легкого нищенства. А муж предпочитает что-то планировать, поездки, например, что-то покупать. У меня это ушло. Два года назад, когда по своей волонтерской работе я видела много смертей, четко поняла: на тот свет ничего с собой не унесешь в кармане.

Она говорит, что однажды ушла из журналистики в никуда. И переживала за будущую карьеру, доходы. Но сейчас она спокойна и не стремится много зарабатывать.

— Мне дорога свобода. Я сама распоряжаюсь своей жизнью и временем. Ради денег жить не стоит, — заключает она.

Зачем нужно вести семейный бюджет

Неубедительно? Вот три веских причины начать планировать семейный бюджет:

- Расчет семейного бюджета поможет вам выяснить долгосрочные цели и работать в заданном направлении. Если бесцельно дрейфовать, разбрасывая деньги на каждый привлекательный предмет, как вы сможете сэкономить и съездить в долгожданный отпуск, купить автомобиль или внести первый взнос на ипотеку?

- Таблица расходов семейного бюджета проливает свет на спонтанные расходы и заставляет пересмотреть покупательские привычки. Вам действительно необходимы 50 пар черных туфель на высоких каблуках? Планирование семейного бюджета заставляет выстроить приоритеты и переориентироваться на достижение поставленных целей.

- Болезнь, развод или потеря работы могут привести к серьезному финансовому кризису. Чрезвычайные ситуации случаются в самый неподходящий момент. Именно поэтому каждый нуждается в резервном фонде. Структура семейного бюджета обязательно включает в себя графу «сбережения» – финансовая подушка, которая поможет продержаться на плаву от трех до шести месяцев.

Что такое файл cookie и другие похожие технологии

Файл cookie представляет собой небольшой текстовый файл, сохраняемый на вашем компьютере, смартфоне или другом устройстве, которое Вы используете для посещения интернет-сайтов.

Некоторые посещаемые Вами страницы могут также собирать информацию, используя пиксельные тэги и веб-маяки, представляющие собой электронные изображения, называемые одно-пиксельными (1×1) или пустыми GIF-изображениями.

Файлы cookie могут размещаться на вашем устройстве нами («собственные» файлы cookie) или другими операторами (файлы cookie «третьих лиц»).

Мы используем два вида файлов cookie на сайте: «cookie сессии» и «постоянные cookie». Cookie сессии — это временные файлы, которые остаются на устройстве пока вы не покинете сайт. Постоянные cookie остаются на устройстве в течение длительного времени или пока вы вручную не удалите их (как долго cookie останется на вашем устройстве будет зависеть от продолжительности или «времени жизни» конкретного файла и настройки вашего браузера).

ЖКХ и другие обязательные расходы

Чтобы сравнить нагрузку на работающих граждан в СССР и современной России, одних налогов недостаточно, у населения есть и другие обязательные платежи. Самые серьезные из них – это коммунальные услуги.

Нельзя утверждать, что в СССР не было коммунальных платежей, но их размеры были несопоставимы с нынешними. По некоторым данным, в 1958 году советские граждане отдавали за ЖКХ 3% от своих доходов, а к 1991-му этот процент упал до 1,2% – вероятно, от общей суммы доходов семьи.

По данным из архивов удалось узнать, что, например, в ноябре 1975 года семья из 2 человек, проживающая в однокомнатной квартире в Москве, отдавала за ЖКХ 8 рублей 67 копеек в месяц. На двухкомнатную квартиру площадью в 45 квадратных метров в Ленинграде уходило 12 рублей 72 копейки. К 1988 году расходы выросли незначительно: в городе Шуя Ивановской области на «двушку» площадью в 57,4 квадратных метра уходило 17 рублей 11 копеек.

Сейчас расходы на ЖКХ оценивают в 9,6%, и это в разы больше, чем при СССР.

Но советские времена подарили нам парадоксальное словосочетание «добровольно-принудительно» – это некоторые виды расходов, от которых было почти невозможно отказаться.

Прежде всего, это «навязывание» покупки государственных облигаций. Большая часть из 65 советских облигационных займов была выпущена до 1957 года, когда программа предполагала практически принудительный выкуп.

По данным статистики, благодаря займам с 1923 по 1957 годы государство смогло получить от займов столько денег, сколько давали налоги и сборы. Так, уже в 1925 году в «принудительные» займы вложили более 14 миллионов рублей. Долги росли, и к началу 1930-х средний гражданин каждый год отдавал на займы 2-3 своих месячных зарплаты.

«Добровольно-принудительными» были не только взносы на покупку облигаций. Каждый советский гражданин в возрасте от 14 до 28 лет состоял в Комсомоле (отказаться от этого без ущерба карьере было нельзя), устав которого требовал вносить членские взносы. Они зависели от доходов комсомольца: для безработных это 2 копейки в месяц, а для тех, кто зарабатывал более 100 рублей взнос составлял 1%, от 150 рублей – 1,5%.

Тем же, кому удалось пройти на «следующий уровень» и вступить в КПСС, приходилось платить уже 3% за сумму, превышающую минимальную зарплату.

Но и это еще не все. В советские времена всех работающих охватывало профсоюзное движение, которому тоже были нужны деньги. Все, кто зарабатывал более 70 рублей, платили 1% от месячной зарплаты.

В итоге получается, что среднестатистический рабочий в СССР при зарплате в 200 рублей отдавал:

- налог: 8,20 + 13% * (200-101) = 21,07 рубль;

- в профсоюз: 1% * 101 = 1,01 рубль;

- за ЖКХ (предположим, за 1-комнатную квартиру): 8,67 рублей.

Итого получается 30,75 рублей, или 15,4% от суммы дохода. В современной России налог составляет 13%, но фактически потребители оплачивают НДС в размере 20% в стоимости большинства товаров.

Источники дохода

Только на зарплату, то есть от получки до получки, в СССР жило большинство. Нетрудовых доходов, как и секса, в стране не существовало. Хотя предпринимательскую жилку, как говорится, не пропьешь: особо талантливые умельцы ухитрялись все же прокручивать теневые схемы и иметь чуть больше, чем простые честные работяги.

В 80-х фарцовка вообще приобрела массовый, хоть и подсудный, характер. Но основная часть советских граждан все же жили честно и прозрачно, как товарищ Новосельцев из «Служебного романа» с его беззаветным «одним словом – выкручиваюсь, одним словом – верчусь».

А чтобы крутиться было полегче, работу старались выбрать получше. Ради такого можно даже вдали от родного дома: «северные» надбавки, например, заставляли мириться с вечной мерзлотой. В условиях более мягкого климата были свои способы легального заработка.

Известная система поездок «на картошку» по осени помогала обзавестись ведром-другим овощей и яблок. Свой вклад в семейный бюджет вносили и полугодовые старания на личных приусадебных участках: и летом подспорье, и зимой с голоду не пропадешь среди батареи трехлитровых банок с огурчиками да помидорчиками.

Из всего этого и складывалась доходная часть бюджета приличной советской семьи. Государство знало, на какие кнопки давить, чтобы светлые умы граждан всегда были заняты безопасными мыслями. Труд был основным источником доходов советской семьи, поэтому работали все – и мужчины, и женщины.

Макулатура и стеклотара

Еще один наглядный пример экономии в СССР — сдача макулатуры и стеклотары. Прочитанные газеты, журналы, картонные коробки, а также стеклянные бутылки и банки собирались и сдавались за деньги в пункты приема, которые были расположены повсюду. Таким образом, люди возвращали себе часть средств, потраченных на приобретение этих товаров — своеобразный советский кэшбэк.

А для многих подростков сбор макулатуры и стеклотары был отличным способом заработка на карманные расходы.

Кто сейчас сдает макулатуры и стеклотару? Да практически никто — все это выбрасывается. А ведь, сдавая стеклотару, и сейчас можно возвращать 5-10% стоимости многих товаров, но никто не пользуется такой возможностью.

Почему не все родители учат детей планировать бюджет?

Представим такую ситуацию. На кассе магазина мама с подростком расплачивается за товар. Ребенок очень хочет, чтобы мама купила ему новую игрушку по мотивам популярного фильма. Мама отказывается, ребенок обижается на маму — почему не купила, ведь у всех его одноклассников есть такая. Наверное, мама его не любит, раз не хочет покупать игрушку. Или мама не просто отказывает подростку в покупке, а ужасно стесняясь, говорит, что у семьи сейчас нет денег. «Как нет, когда папа на этой неделе получил зарплату» — продолжает диалог подросток. Переговоры мамы и сына заходят в тупик. Такая проблема возникает, потому что многие родители не рассказывают детям о том, сколько они зарабатывают, на что уходят деньги, сколько средств семья может потратить на развлечения.

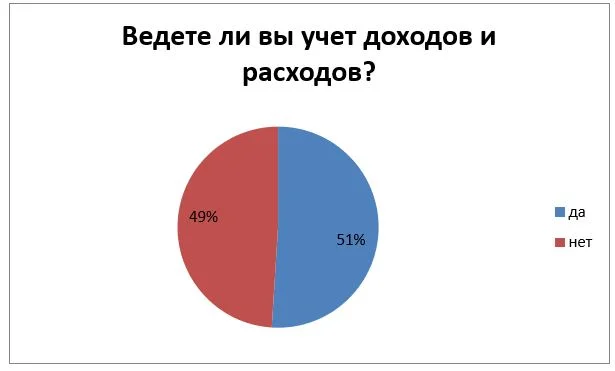

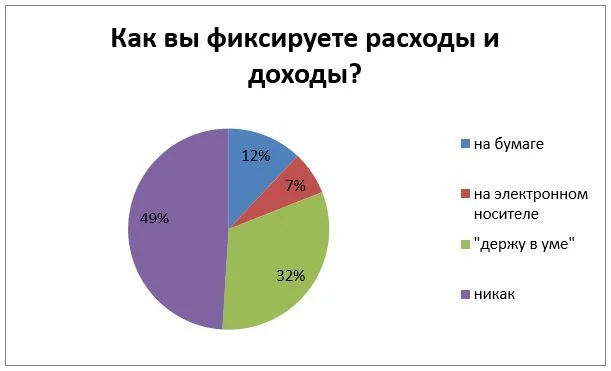

В 2020 году Аналитический Центр НАФИ провел опрос среди 1 600 россиян о том, ведут ли они учет своих доходов и расходов. Голоса разделились практически поровну:

51 % ответили — «да», 49 % — «нет». Следующий вопрос касался способа учета доходов и расходов. Вот, как отвечали люди:

Из тех, кто ответил утвердительно, только 12 % опрошенных фиксирует бюджет на бумаге, 7 % ведет учет в электронном виде, и 32 % респондентов «держат бюджет в уме». Результаты исследования говорят о том, что составление бюджета пока непопулярно у россиян, ведь только 19 % опрошенных планируют, на что потратить деньги. Показательно, что учет денежных средств ведут в основном молодые люди от 18 до 24 лет и пожилые.

Не все родители умеют планировать семейный бюджет, поэтому не могут научить этому своих детей. Некоторые семьи не хотят нагружать ребенка семейной бухгалтерией и денежными проблемами, считая, что тот еще маленький. Другие боятся, что раннее приобщение подростка к миру финансов — превратить деньги в жизненный приоритет ребенка, вытеснив другие ценности.

Без привычки считать деньги и грамотно управлять финансами семье приходится трудно. Чтобы приобретать крупные покупки не в кредит, накапливать сбережения, отказаться от ненужных трат, понимать ценность вещей — подросток должен знать, как происходит построение семейного бюджета.

Экономия ресурсов

Вспомните, как родители и бабушки ругали вас, если вы не выключали за собой свет. Как, выходя из дома, обязательно проверяли, все ли везде выключено. Несмотря на то, что электроэнергия в СССР стоила относительно недорого, люди очень бережливо относились к ее расходованию, считали каждый киловатт.

Сейчас же в том, чтобы оставить впустую горящую лампочку, невыключенный ноутбук и т.д., не видят ничего плохого. У многих людей постоянно «фоном» включен телевизор, который они даже не смотрят.

Чтобы экономить воду, некоторые бабушки клали в сливной бачок унитаза кирпич — это существенно снижало расход воды на каждом сливе. В дальнейшем об этом лайфхаке узнали американцы, подсчитали, что таким образом можно сэкономить от 11 куб. м. воды в год и начали производить сливные бачки с двумя кнопками слива (полный бачок и полбачка). Во многих квартирах до сих пор не используются такие бачки, а ведь с их помощью можно неплохо экономить воду.

Газ тоже старались экономить разными способами. Например, наши мамы и бабушки, после того, как вода в кастрюле с кашей закипала, выключали газ и укутывали кастрюлю теплой кофтой или одеялом — так каша готовилась без кипения и без газа, просто постепенно размокая, к тому же, получалась более вкусная.