Можно ли поощрять или наказывать ребенка деньгами?

На тему использования денег в качестве поощрения или наказания ребенка можно встретить самые разные точки зрения. Отдельные люди считают, что учеба — это своего рода работа, поэтому ребенка нужно с детства приучать к тому, что если он будет хорошо учиться (хорошо работать) — значит, будет хорошо зарабатывать, поэтому за каждую высокую отметку в школе дают детям определенное материальное поощрение. В какой-то степени это, конечно же, стимулирует ребенка хорошо учиться.

Другие придерживаются мнения, что поощрять деньгами стоит только какие-то наиболее высокие достижения, например, успешное окончание учебного года, победу в олимпиаде, сдачу экзамена на высокую оценку и т.п.

Есть немало семей, которые дают детям деньги и за какую-то выполненную работу по дому, особенно сложную, требующую большого количества времени и труда (например, во время строительства или ремонта). Так, мол, ребенок лучше ощущает свой вклад в формирование домашнего хозяйства.

В то же время, наоборот, плохие оценки, вызов родителей в школу за плохое поведение или прочие провинности приводят к денежному «штрафу», например, лишнию ребенка карманных денег на определенный период, в зависимости от серьезности проступка.

В этих принципах денежных взаимоотношений с ребенком можно найти свои плюсы и минусы. С одной стороны деньги и то, на что их можно потратить, определенным образом стимулируют детей. С другой стороны, при длительном применении такого подхода, дети просто отказываются делать что-либо (учиться, помогать и т.д.) без денежного поощрения.

Наличные или банковская карта?

Карманные деньги детям можно выдавать наличными или переводить на специально оформленную банковскую карту. Что лучше? Однозначно для маленьких детей (младше 12 лет) предпочтительнее наличные средства. Так ребёнок видит реальные купюры и монеты, понимает, что они тратятся, их становится с каждым днём всё меньше и меньше. К тому же наличку можно физически пересчитывать, а это развитие математических способностей.

Банковская карта в младшем школьном возрасте даёт ложный сигнал о том, что деньги возникают из ниоткуда и имеют свойства никогда не заканчиваться. Хотя в подростковом возрасте электронные деньги всё же имеют право на «жизнь». Во-первых, так родителю будет проще отслеживать возрастающие расходы подростка. Во-вторых, без банковских карточек в современном мире часто не обойтись. В-третьих, безопаснее носить пластик в кармане, чем кучу бумажек в кошельке.

Сколько карманных денег давать школьнику и как?

Начать стоит даже не с самого ребенка, а с взрослых, которые его окружают, чтобы создать единые правила. Очень часто родители договариваются о правилах выдачи денег, а ребенок понимает, что можно выпросить что-то у бабушек и дедушек или манипулировать мамой и папой в ситуации конфликта. В итоге представление о финансовой грамотности у него оказывается размытым, и мы не достигаем своей цели. Так что начинаем с договоренности между взрослыми.

Пять правил выдачи денег на карманные расходы

- Установите четкие и понятные правила: в течение года ребенок раз в неделю получает определенную сумму. Эта сумма не зависит от его поведения, успеваемости, ошибок в тратах и т.п. Она точно будет.

- Это деньги, которыми ребенок распоряжается полностью самостоятельно, его расходы не контролируются. Это действительно его деньги.

- Дополнительные деньги он получает только в случае особых обстоятельств и под конкретную цель, которая не является обычной и рутинной. Например, у друга день рождения и нужен подарок. Или на свой день рождения он хочет получить деньги. Это уже вопрос для обсуждения, когда родители могут согласиться или отказать.

- Раз в год пересматривайте сумму. Ребенок растет, все больше передвигается по городу самостоятельно, больше времени проводит без родителей — ему нужно больше денег. Назовем это условно “индексацией карманных денег”.

- Если ребенок потерял деньги, нерационально потрати и т.п., он не должен получать компенсацию за неуспех. Это не повод получить дополнительные деньги на карманные расходы. Звучит жестоко, но иначе мы не научим маленького человека ответственно относиться к деньгам.

Зачем нужны карманные деньги

Встречаются такие родители, которые утверждают, что дети могут спокойно жить без личных денег. Ниже мы приведем, чем они аргументируют свои слова:

- Все что необходимо для школы, покупают родители. Деньги на карманные расходы — это дополнительные траты.

- Из-за своего возраста он не способен тратить деньги рационально и будет покупать только не нужные вещи. Поэтому давать ему их не стоит, так как они просто на просто уйдут на всякие безделушки или вредности (чипсы, кириешки и т.д.).

- Деньги в один прекрасный момент сделают ребенка жадным и требовательным. Не получив вовремя денег он начнет требовать, а если не дать, то устроит истерику на ровном месте.

Да, никто не спорит, в этих словах есть доля правды. Но дети никогда не научатся обращаться с деньгами, если взрослые им в этом не помогут.

Что делать, чтобы не возникало негативных последствий?

- Самое главное, не надо давать ребенку большие суммы денег. Зачастую родители дают деньги на непредвиденный случай, а он их тратит не думая.

- Если взрослые не обсуждают с детьми тему денег в домашнем кругу, это плохо. Когда их чадо израсходовал деньги больше чем положено, дома его начинают ругать не объясняя каких-либо причин. Из-за этого он начинает бунтовать, и продолжает не думая тратить денежные средства.

- Деньги – это не приз! Легкомыслие у ребенка к финансам появляется, когда его учебу, поведение, оценки и т.д. поощряют деньгами. У них появляется обманчивое видение, что если хорошо учиться родителя обязаны будут давать карманные деньги или другими словами, поощрять денежным вознаграждением.

- Умейте управлять деньгами сами и дети этому научаться у вас. Родители это наглядный пример. Для этого просто займитесь сами финансовой грамотностью.

Курсы для детей от SMARTUM

Приучить детей экономить, понимать ценность денег, грамотно распоряжаться определенной суммой помогут курсы финансовой грамотности для детей. К таким относится программа «Амаматика» от Академии развития интеллекта SMARTUM. Она разработана высокопрофессиональными педагогами с большим стажем работы, с учетом растущих требований к образованию детей. Понятный алгоритм обучения, современные методики работы, индивидуальный подход к каждому ученику влекут за собой ошеломительные результаты.

С ее помощью ученик сможет научиться:

- обращаться с деньгами (как правильно тратить, осознанно подходить к покупкам, копить, понимать их ценность и сложность заработка);

- принимать самостоятельное решение о расходах;

- разбираться в своих желаниях и целях покупки – без чего не обойтись, а на чем можно сэкономить;

- отказываться от бессмысленных покупок для приобретения чего-то стоящего.

Школа финансовой грамотности для детей необходима любому школьнику. Кроме того, что малыш с малых лет научится правильно выстраивать отношения с деньгами, и эти знания пригодятся ему на протяжении всей жизни.

«Амаматика» – комплексный курс для детей с 1 по 5 класс, не только дающий знания о финансах, но и развивающий другие области интеллекта

Например, логику, мышление, внимание, а также математические способности ученика

Как родители могут помочь детям понять деньги и их ценность

Деньги – это важный ресурс, который очень часто недооценивается. Родители имеют особую ответственность за обучение детей ценности денег и управлению своими средствами

Это очень важно, потому что люди, которые понимают ценность денег, имеют больше шансов на успех в жизни

Родителям следует ввести детей в мир денег как можно раньше. Они могут начать с простых объяснений принципов расчетов. Например, родителям следует объяснить детям, как зарабатывать деньги, как их потратить и как избежать затрат на ненужные вещи. Также можно установить порядок в использовании денег и объяснить детям, как сохранять деньги на будущее.

Родители должны вдохновлять детей на то, чтобы они сами зарабатывали деньги

Дать детям возможность зарабатывать деньги своими руками – это отличный способ научить их использовать деньги осторожно и правильно. Например, детям можно предложить некоторые простые задания по уборке дома или обслуживанию сада и платить им за это

Родителям также следует обучать детей быть щедрыми. Дети должны понимать, что деньги могут быть использованы для того, чтобы помочь другим людям. Родители должны прививать детям идею, что деньги могут быть использованы для добра и постоянно делиться ими с другими.

Чтобы дети понимали деньги и их ценность, родителям следует внести их в мир денег и помочь им усвоить основы финансового образования. Обучение детей правильному управлению деньгами и пониманием ценности денег помогут им в будущем достичь успеха и богатства.

Финансовая грамотность для детей

Обучение финансовой грамотности начинается с основных понятий и привычек, которые помогут детям понять ценность денег и научиться планировать свои расходы.

Одним из первых шагов в обучении финансовых навыков является знакомство с различными видами денег и их номиналами. Возможно, самым простым способом это сделать является использование игровых денег. Научите ребенка считать и давайте ему возможность «платить» за игрушки или услуги.

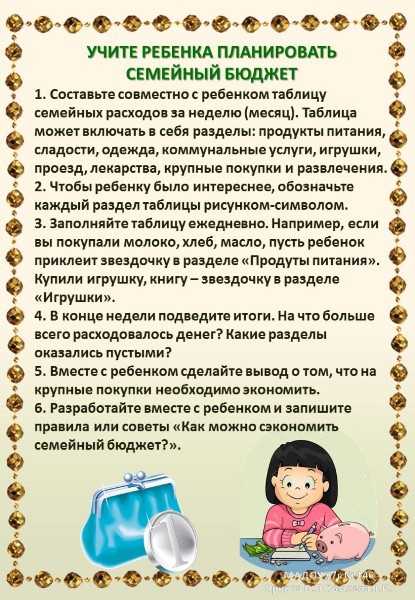

Далее можно познакомить ребенка с основами планирования бюджета. Научите его записывать доходы и расходы в таблице. Это поможет ребенку понять, сколько он получает и на что он тратит деньги. Также можно посоветовать устанавливать небольшие финансовые цели, чтобы ребенок получал мотивацию для экономии.

Важной частью обучения финансовой грамотности является учение детей отличать потребности от желаний. Объясните ребенку, что потребности – это то, что необходимо для жизни, а желания – это то, что хочется иметь, но не является необходимостью

Научите ребенка принимать взвешенные решения при покупке и откладывать деньги на будущие желания.

Финансовая грамотность для детей играет важную роль в их будущей жизни

Поэтому важно начинать обучение с самого раннего возраста и постепенно увеличивать сложность задач. Ребенок, обладающий финансовой грамотностью, будет лучше понимать ценность денег и сможет успешно управлять своими финансами взрослой жизни

| Преимущества обучения финансовой грамотности для детей |

|---|

| — Развивает умение планировать и управлять финансами |

| — Учит ценить деньги и принимать ответственные финансовые решения |

| — Помогает понять, что деньги могут быть накоплены и использованы для достижения целей |

| — Улучшает навыки математики и логического мышления |

Все за и против карманных денег

Единого мнения у психологов на этот счет нет. Одни уверяют, что это необходимо, другие говорят, что это не обязательно, достаточно просто хвалить воспитанника за достижения. И все они приводят доводы, объясняющие их позицию.

Плюсы

Главный плюс — развитие самостоятельности ребенка. Ему придется подсчитывать все расходы, и планировать траты на неделю вперед, чтобы хватило денег. Если дочка или сын лишаются карманных денег, они полностью зависят от родителей, вернее, от их решений. Карманные деньги также способствуют выработке ответственности.

Если родители дают ребенку деньги, то повышают его уверенность в себе и поднимают самооценку

Ребенку важно чувствовать себя комфортно в мире взрослых. Если родители дают деньги, значит доверяют, и он может тратить их на вещи, которые считает для себя нужными

А вот отсутствие карманных денег прививает комплекс неполноценности

Во-первых, он переживает, что родители не доверяют ему, и не считаются с его мнением, во-вторых, ему не комфортно среди друзей, которым дают деньги. Компания решит пойти в кино, зайти в кафе и т.д. а у него с собой нет денег

А вот отсутствие карманных денег прививает комплекс неполноценности. Во-первых, он переживает, что родители не доверяют ему, и не считаются с его мнением, во-вторых, ему не комфортно среди друзей, которым дают деньги. Компания решит пойти в кино, зайти в кафе и т.д. а у него с собой нет денег.

В жизни бывают разные ситуации. Возможно, ребенок потеряется, и ему потребуется вызвать такси, чтобы добраться до дома. Еще ситуация: он упал и поранился, нужно купить в аптеке йод и бинты, для первой помощи.

Минусы

Но почему же некоторые психологи выступают против выдачи карманных денег детям? Они уверенны, что в столь раннем возрасте ребенку не нужна самостоятельность, так как он не может правильно решить, что ему нужно, а что нет, и владение деньгами его испортит. На самом деле, подобные идеи не выдерживают критики. Даже в 12 лет у детей есть свои желания и потребности, и их игнорирование родителями приводит к развитию проблем в дальнейшем, например, потере доверительных отношений в семье.

Но за выдачей карманных денег стоят и реальные проблемы. Дети привыкают к финансированию, из-за чего возникают сложности во взрослой жизни. В первое время он радуется даже небольшой сумме, но постепенно запросы растут. Подростки должны сами пытаться зарабатывать деньги, чтобы знать им цену. В качестве примера посмотрите на богатые американские семьи, где родители отправляют детей работать, причем далеко не на престижные должности.

Ещё к недостаткам относится тот факт, что дети тратят деньги не на сладости и развлечения, а на алкоголь, сигареты или наркотики. Но лишение денег не исправит ситуацию.

За и Против карманных денег ребенку

Тема карманных денег – это вопрос, волнующий многих родителей. Нужно ли их давать ребенку? В каких размерах? Является ли это обязанностью? Например, в Германии власти даже установили размер ежемесячной суммы, которую рекомендовано выдавать детям в зависимости от их возраста. Конечно, окончательное решение в любом случае остается за старшим поколением

Но здесь важно отметить, что только родители могут научить своего ребенка правильно обращаться с деньгами

За и Против карманных денег ребенку

Давайте посмотрим, что говорит на эту тему статистика. Сколько карманных денег дают своему ребенку родители из разных стран:

- Средний размер карманных денег на одного ребенка в неделю в России, Украине, Белоруссии составляет $20-25.

- В Штатах эта сумма увеличена до $100.

- Подростки из Египта еженедельно получают карманные деньги в размере $6-10.

- В Турции детям выдают по 10-27 долларов.

- В Венгрии средний размер составляет порядка $12.

- Ученикам младших классов во Франции дают около 12 евро еженедельно, а старшеклассникам – порядка 25.

- В Германии подростки получают от родителей по 15 евро.

Карманные деньги школьнику дают его родители или ближайшие родственники. Когда дети учатся в старших классах, они начинают задумываться о подработке, чтобы доход стал несколько выше.

Доводы тех, кто считает, что детям не нужны карманные деньги:

- Все, что нужно ребенку, родители могут купить сами.

- Всякая ерунда – вот на что тратят карманные деньги дети.

- Ребенок не сможет осознать ценность денег.

- В детях, у которых есть собственные деньги, развивается жадность. Некоторые из них даже шантажируют родителей.

Конечно, вероятность того, что случится так, как описано выше, имеется. Но это лишь в том случае, если родители дают ребенку карманные деньги с целью откупиться, а не для развития у него финансовой грамотности. Такое отношение характеризуется следующими проявлениями:

- Родители дают ребенку деньги каждый раз, когда он попросит. Необходимую сумму дети оговаривают сами.

- Старшие не объясняют, как нужно расходовать карманные деньги.

- Не говорят своим детям о том, что некоторые их покупки с карманных денег абсолютно не разумны.

- Не подсказывают, как рациональнее использовать деньги.

- Не обсуждают с ребенком его неразумные траты, только ругают за них.

- Поощряют ребенка деньгами за достижения и хорошее поведение или же наказывают их отсутствием.

Поощрение ребенка карманными деньгами

Доводы тех, кто считает, что детям необходимы карманные деньги:

Самостоятельно распоряжаясь собственным, пусть даже совсем небольшим, бюджетом, ребенок учится финансовой грамотности.

Дети могут понять достоинства финансовой независимости.

Они учатся тратить деньги рационально, откладывать, если на что-то не хватает.

Дети приобретут навыки использования современных платежных средств – банковских карт и электронных кошельков.

Подростки не будут чувствовать себя белыми воронами на фоне одноклассников, которым родители дают деньги на карманные расходы

С точки зрения психологии это, кстати, очень важно.. Карманные деньги положительно влияют на детей, но только при условии грамотного подхода к этой теме родителей

Последние, в свою очередь:

Карманные деньги положительно влияют на детей, но только при условии грамотного подхода к этой теме родителей. Последние, в свою очередь:

Дают деньги стабильно, некрупными суммами

Важно, что успеваемость в школе и поведение не должны влиять на регулярность выплат.

Объясняют ребенку, что важно откладывать, и помогают определиться с инструментом накопления (электронный счет, пластиковая карта, бумажный конверт).

Родители помогают ребенку осознать свои права и обязанности в рамках денежных отношений, рассказывают о своем опыте, помогают проанализировать его траты. Крайне важно обсуждать эту тему так, чтобы она не казалась ни одной из сторон стыдной и неудобной.

Выдают средства по графику

Если ребенок растратил все выданные ему карманные деньги,родители не дают их еще, а предлагают подождать назначенной даты.

Подавляющее большинство психологов придерживаются мнения, что давать деньги на карманные расходы нужно в том случае, если родители имеют правильный подход к этому вопросу.

Сколько денег давать подростку?

Этот вопрос очень сложен для любой семьи. Основной критерий – финансовая возможность семьи. Конечно, если среднемесячный семейный доход составляет всего 15 000 рублей, то даже 500 рублей на карманные расходы будет слишком большой суммой.

Один из вариантов определения суммы для карманных расходов – 1 – 2 % от среднемесячного дохода семьи.

И чем старше становится ребенок, тем большая сумма должна даваться на карманные расходы.

В любом случае, каким будет размер карманных денег, которые вы будете давать своему ребенку, — решать вам.

Полезные статьи, обязательно прочитайте:

Как накопить деньги подростку без работыКак начать копить деньги с нуляКак подростку можно заработать немного денегЭссе чего нельзя допускать при планировании семейного бюджетаВиды банковских карт и их характеристика

Финансовая грамотность как часть образовательной программы

Объем и сложность финансовых решений, с которыми сталкиваются люди во взрослой жизни, непрерывно возрастает. Чтобы учащиеся смогли успешно справляться с финансовыми проблемами, необходимо включить финансовую грамотность в образовательную программу школы.

Сегоднясшние школьники станут завтрашними взрослыми, которым предстоит принимать важные решения о кредитах, ипотеке, пенсионном обеспечении и инвестициях. Однако, даже с базовыми финансовыми навыками, они могут сделать неправильные или неосмотрительные выборы, которые отразятся на их финансовом благополучии на долгие годы.

Включение финансовой грамотности в образовательную программу школы имеет множество преимуществ. Во-первых, она помогает учащимся развить навыки бюджетирования, управления финансами и планирования на будущее. Эти навыки не только помогут школьникам противостоять экономическим вызовам, но и дадут им возможность принимать обоснованные финансовые решения на протяжении всей жизни.

Во-вторых, финансовая грамотность может помочь учащимся понять, как использовать кредитные инструменты, как работают банки и финансовые учреждения. Это позволит им принимать осознанные решения о взаимодействии с финансовыми институтами и использовать их услуги с выгодой для себя.

Кроме того, финансовая грамотность в школе помогает подготовить учащихся к самостоятельной жизни после окончания учебы. Они будут знать, как управлять своими финансами, правильно оплачивать счета, осуществлять покупки и планировать крупные расходы. Это поможет им избежать финансовых проблем и научиться эффективно управлять своими ресурсами.

Таким образом, включение финансовой грамотности в образовательную программу школы является важным шагом к обеспечению благополучия и успешности учащихся в будущем. Это поможет формировать ответственное отношение к деньгам и ориентировать их на достижение финансовой независимости и успеха в любой сфере жизни.

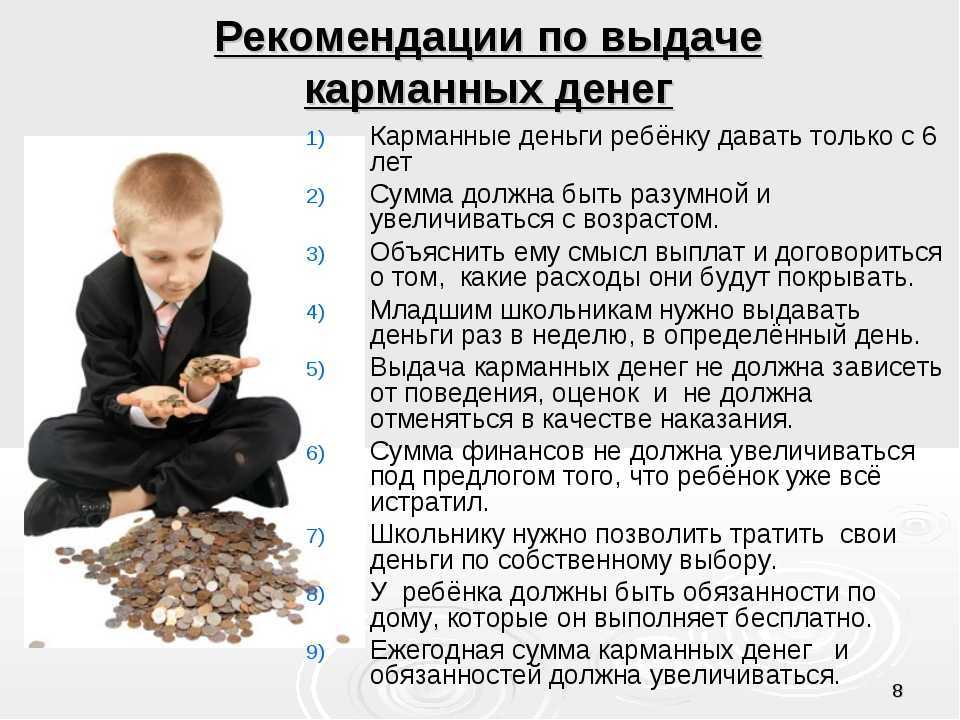

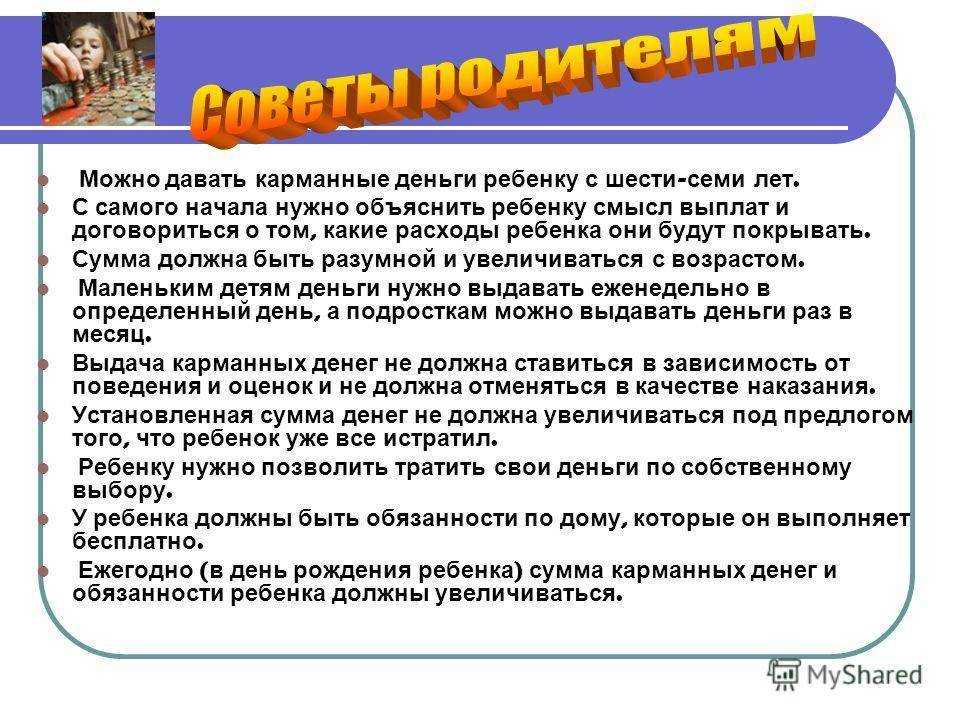

Как правильно давать карманные деньги

Психологи советуют обязательно выделять карманные деньги детям. Получая свою «копеечку», ребёнок учится самостоятельности: он сам решает, на что потратить деньги, учится планировать и выбирать покупки

Делая выбор, ребёнок задумывается о стоимости вещей, определяет для себя важность той или иной покупки

Первые карманные деньги можно давать, когда рёбенок пойдёт в школу. В этот период у малыша появляется относительная свобода передвижения и доступ к покупкам. Так, если в детском саду деньги были не нужны, то в школьном буфете они очень даже пригодятся. В 6–7 лет дети уже умеют считать, но вот вести бюджет и планировать траты им пока сложно — лучше выдавать карманные деньги небольшими суммами и не на весь месяц сразу. Например, по 100 рублей в неделю. Детям постарше делать это можно реже: подростки могут планировать траты сами.

Сколько денег выделять на карманные расходы, зависит от материального состояния семьи. Однако нужно отталкиваться от здравого смысла и реальных потребностей ребёнка. И обязательно объясните, что деньги на личные расходы — это не способ поощрения, не зарплата и не элемент наказания, а регулярная сумма, которую он будет тратить по своему усмотрению.

Юлия Горохова

Эксперт по финграмотности МТС Банка

Для развития навыков правильного обращения с деньгами важна не столько сумма, сколько регулярность и соблюдение правил, которые вы оговорили вместе с ребенком. Вы можете повышать сумму карманных денег и устанавливать правила. Например, тратить часть на оплату дополнительных занятий, которые ребенок посещает с удовольствием. Таким образом, вы формирутете опыт ответственности в распределении средств.

Как научить ребёнка копить

Если ребёнок мечтает о крупной покупке, которую родители пока не готовы сделать, он может сам накопить на неё деньги. Вот какие советы ему нужно дать:

- Поставить чёткую цель. Помогите ребёнку составить список желаний или конкретно описать будущую покупку. Он может даже нарисовать объект желания и повесить его на холодильник, чтобы цель постоянно была перед глазами.

- Составить план доходов и следить за расходами — так детям будет легче понять, сколько нужно отложить и как приблизить момент покупки. Для этого можно завести блокнот, таблицу в Excel или скачать специальное приложение на смартфон. Например, подойдёт CoinKeeper.

- Правильнее откладывать понемногу, но регулярно. Объясните, что отказывать себе во всём и сохранять все карманные деньги не нужно.

- Не спускать деньги на мелочёвку: конфеты, игрушки, наклейки. Конечно, с этим дело обстоит сложнее, чем кажется. Но нельзя забывать, что право на ошибку есть у каждого. Пусть лучше ребёнок в детские годы спустит все карманные деньги на жвачки, чем во взрослом возрасте растратит зарплату на ерунду.

После того, как с планом и целью определились, осталось главное — накопить. Конечно, можно вручить ребёнку хрюшку-копилку, чтобы он откладывал в неё деньги на желаемую вещь. Но гораздо удобнее завести отдельную банковскую карту, привязанную к счёту родителя. Счётом карты ребёнок может пользоваться для повседневных трат, а сбережения хранить на накопительном счёте или в специальной виртуальной копилке.

Чтобы сформировать у ребёнка взрослое представление о накоплении, можно попросить родственников вместо игрушек на праздники переводить на детскую карту деньги. Так он сможет добавить их к уже имеющимся накоплениям и быстрее насобирать на заветную цель.

Накапливая, ребенок дольше и глубже обдумывает покупку. Список желаний помогает развивать ещё один важный навык — расставлять приоритеты. Это помогает формулировать цели и строить планы по их достижению. Ребенку можно помочь — задавайте наводящие вопросы, размышляйте вместе вслух, чтобы формировать основу для долгосрочного планирования.

Юлия Горохова

Эксперт по финграмотности МТС Банка

Учить ребенка накоплению необходимо не только с целью повышения финансовой грамотности, но и для развития самодисциплины и умения отказаться от сиюминутной выгоды в пользу будущей награды.

Материал по теме

Как составить бюджет на месяц и уложиться в него: несколько лайфхаков

Повышение финансовой грамотности в школе: проблемы и пути их решения

Проблемы

Отсутствие финансовой грамотности среди школьников является одной из наиболее серьезных проблем современного образования. Все чаще молодые люди выходят во взрослую жизнь без необходимых навыков управления деньгами, что приводит к финансовым трудностям и проблемам.

Отсутствие финансовых знаний:

Основной причиной отсутствия финансовой грамотности среди школьников является недостаточное внимание, уделяемое финансовой образованию в школьных программах. Учащиеся не получают достаточно информации о финансовых понятиях, процессах и стратегиях, что не позволяет им изучать финансовые вопросы и принимать правильные решения в области финансового планирования, бюджетирования и инвестирования

Отсутствие практического опыта:

Еще одна заметная проблема заключается в отсутствии практического опыта управления финансами. Школьники редко имеют возможность практиковаться в управлении своими деньгами и наблюдать, как функционируют финансовые системы в реальной жизни. Это затрудняет их понимание и применение финансовых принципов.

Пути решения

Включение финансовой грамотности в учебные программы:

Один из основных способов решения проблемы отсутствия финансовой грамотности в школе — это включение финансовой грамотности в учебные программы. Учебные предметы, посвященные финансовой грамотности, могут быть добавлены в обязательную программу для всех школьников. Это позволит им освоить основные финансовые навыки и знания, которые пригодятся им в будущем жизни.

Внедрение практических занятий:

Дополнительное внимание следует уделить практическим занятиям, которые позволят школьникам применять приобретенные знания на практике. Различные проекты, игры и ситуационные задачи могут помочь школьникам на практике применить финансовые принципы и научиться принимать осознанные решения в области финансов

Партнерство со специалистами:

Сотрудничество с финансовыми экспертами и организациями может быть полезным для повышения финансовой грамотности учащихся. Эксперты могут проводить лекции, мастер-классы и консультации, а также предоставлять рекомендации и поддержку школьникам в их финансовых решениях. Такое партнерство поможет создать более реалистичное и впечатляющее обучающее окружение для школьников.

Повышение финансовой грамотности в школе является неотъемлемой частью подготовки учащихся к самостоятельной жизни. Усиление финансовой грамотности поможет школьникам стать ответственными и независимыми в своих финансовых решениях, что обеспечит им успешное будущее.

Откуда берутся карманные деньги у детей

Чем старше становится ребенок, тем большую потребность в независимости от родителей, в том числе финансовой независимости, он испытывает.

Конечно, пока ребенок учится в школе, у него нет возможности полноценно зарабатывать свои собственные деньги. Да и труд малолетних детей в нашей стране запрещен. А в отношении труда подростков существуют достаточно серьезные ограничения, от продолжительности такого труда, до вида работ, которые может выполнять подросток.

Поэтому, практически единственным источником денежных средств, которые могут появиться у подростка, — это деньги, которые ему дают родители или родственники.

В большинстве случаев, конечно, это подарки на день рождения либо крупные праздники. Но некоторые родители также дают своим детям небольшие денежные средства «просто так» на мелкие расходы. Кто – то дает деньги раз в неделю, кто – то раз в месяц. Но именно эти деньги, данные «на мелкие расходы», и принято называть карманными деньгами.

Минусы карманных денег у подростков

- Постоянное наличие денег в кармане ребенка, особенно если вы даете слишком много денег, может привести к тому, что ребенок перестанет их ценить, воспринимая как должное. На самом деле, такая ситуация нивелируются, если у ребенка будет возможность зарабатывать деньги самостоятельно.

- Использование карманных денег на вещи, которые не одобряются родителями (сигареты, постоянные хождения по клубам, слабоалкогольные напитки, тоники и т.п.). Через это проходят все подростки (правда, об этом знают далеко не все родители). Бороться с таким можно только путем бесед и объяснений. Желательно на реальных цифрах. Например: за этот месяц мы дали тебе на карманные расходы 1 000 рублей. Ты их истратил на посиделки в игровом клубе. А тем временем, если бы ты откладывал эти деньги, то за пол – года можно было накопить 6 000 рублей. А на эти деньги можно было бы купить очень даже приличный телефон. Но ты предпочел сидеть с друзьями в клубе.

- У ребенка деньги могут отобрать более старшие или сильные сверстники. Главное, что — бы ребенок не боялся вам об этом рассказать. А что сделать с вымогателями, я думаю, вы и сами знаете. Еще один способ – не давать сразу много денег, выдавайте понемногу, например, один раз в неделю.

Сколько карманных денег давать ребенку?

Теперь пару слов о том, в каком объеме давать карманные деньги детям. В этом вопросе необходимо, во-первых, руководствоваться финансовыми возможностями семьи, а во-вторых, выделять ребенку на карманные расходы сумму, отвечающую определенному здравому смыслу.

Если семья находится в скромном финансовом состоянии, постарайтесь аргументированно объяснить ребенку, что вы не сможете давать ему карманных денег столько, сколько дают, к примеру, его друзьям из более обеспеченных семей. Покажите ему на цифрах свои семейные доходы и расходы, так, чтобы было видно, что даже та сумма, которую вы выделяете ему на карманные расходы, создает дополнительную нагрузку на семейный бюджет, что, к примеру, оттягивает сроки приобретения ему же велосипеда или компьютера

Это позволит ребенку уже с детства приучаться к грамотной экономии денег ради достижения будущей важной финансовой цели

Если же вы, наоборот, живете достаточно состоятельно, не стоит слишком баловать ребенка карманными деньгами. В этом случае вы должны оценить его ежедневные потребности в личных финансах, сопоставляя их с расходами большинства сверстников, и поставить определенную верхнюю планку, выше которой заходить не будете. И, кстати, если ваши семейные доходы будут увеличиваться — это не значит, что пропорционально должны увеличиваться карманные расходы ребенка. Он должен научиться ценить деньги.

Правила по уходу за сбережениями для школьников

- Поставьте цели: Определите, почему вы хотите сберегать деньги и чего вы хотите достичь. Например, покупка новой игрушки или накопление на каникулы. Это поможет вам быть более дисциплинированными в своих трат и сбережениях.

- Ведите учет: Составьте список своих доходов и расходов. Записывайте, сколько денег вы получили и на что их потратили. Это поможет вам видеть, на что вы тратите больше всего и где можно сэкономить.

- Определите приоритеты: Решите, что для вас на данный момент важнее – мгновенное удовольствие от покупки или достижение ваших долгосрочных целей. Помните, что отказ от некоторых мелких трат сейчас может привести к большим сбережениям в будущем.

- Изучайте варианты: Встречайтесь с предложениями разных банков и узнавайте о различных способах управления деньгами. Найдите оптимальные условия для открытия счета и привлекательные процентные ставки на вклады, чтобы ваши сбережения росли.

- Не тратить все сразу: Имейте ввиду, что сбережения предназначены для долгосрочных целей. Поставьте себе правило не тратить все сразу и оставлять часть денег на будущее. Это поможет вам иметь финансовую подушку безопасности и чувствовать себя увереннее в случае каких-либо неожиданных расходов.

Берегите свои сбережения и они в свою очередь будут беречь вас! Следуя этим правилам, вы научитесь быть ответственными по отношению к своим деньгам и достигнете финансовой стабильности в будущем.

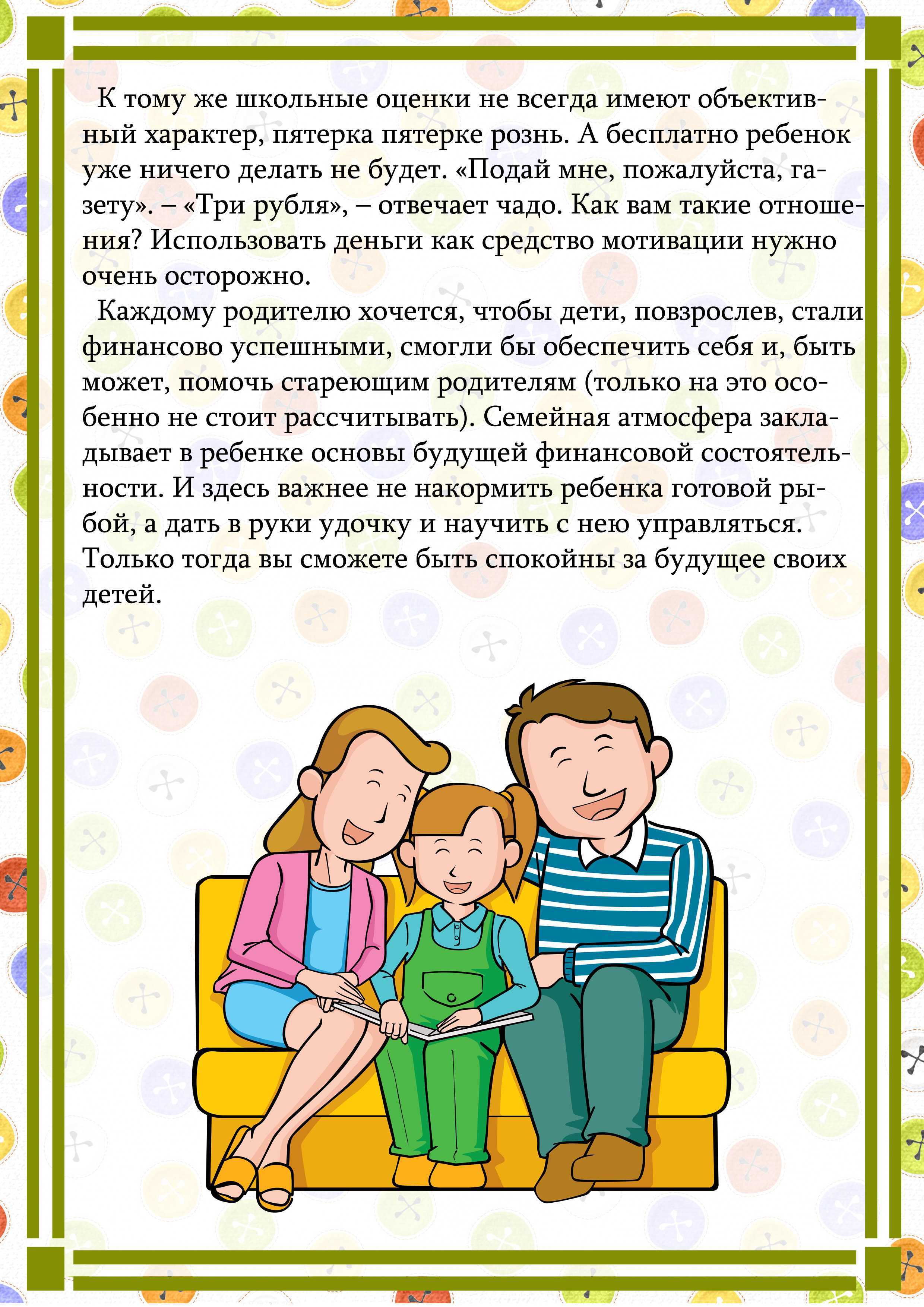

Выводы

Карманные деньги являются инструментом развития, если взрослые строго придерживаются выбранной стратегии. Сумму выплат увеличивают в соответствии с возрастом, всегда оговаривая статьи расходов, которые сын (дочь) должны покрывать самостоятельно:

- канцелярские расходы;

- проездной билет;

- оплата спортивной секции, занятий в студии.

Родители не должны выполнять функции страховой компании, покрывать по первой просьбе убытки, непредвиденные потери, нерациональные расходы, которые часто случаются в 7-9 лет. Родительская жалость вредит, превращая серьезное занятие в бесполезную игру. В видео короткие, понятные советы мамам и папам дает бизнес тренер.